Urs Birchler

Die neue Ausgabe unserer International Private Banking Study ist fertig und bereit zum Download:

Wir danken der Vereinigung Schweizerischer Handels- und Verwaltungsbanken (VHV) für die finanzielle Unterstützung.

Urs Birchler

Die neue Ausgabe unserer International Private Banking Study ist fertig und bereit zum Download:

Wir danken der Vereinigung Schweizerischer Handels- und Verwaltungsbanken (VHV) für die finanzielle Unterstützung.

Urs Birchler

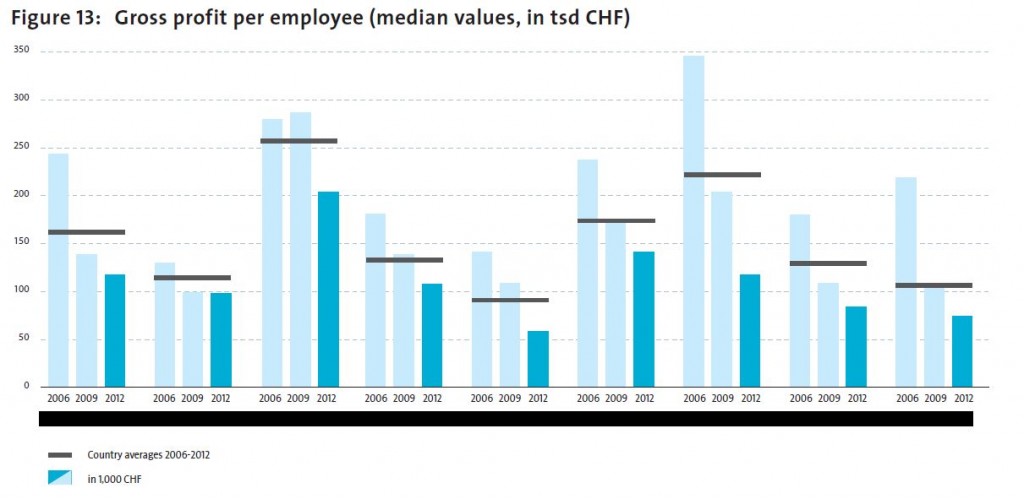

Wieder einmal ein Quiz für unsere Leser: Die nachstehende Grafik zeigt den Bruttogewinn* pro Mitarbeiter im Private Banking je für die Jahre 2006/2009/2012 und neun Länder (alphabetisch: Austria, Benelux, France, Germany, Italy, Liechtenstein, Switzerland, UK, US). Nur — wir haben die Zeile mit den Namen der Länder geschwärzt.

Also das Quiz: Wer kann die Schweiz und Liechtenstein richtig zuordnen?

Die Auflösung folgt bereits morgen Mittwoch: Um 9h früh publiziert das Institut für Banking und Finance der UZH die International Private Banking Study 2013.

[Nachtrag:]

Hier die Lösung:

![]()

Sie ist nachzulesen auf S. 29 der soeben erschienenen International Private Banking Study.

* Bruttogewinn = Betriebsertrag netto (Erfolg Zinsgeschäft, Kommissions- u. Dienstleistungsgeschäft, Handelsgeschäft, Übriger Ertrag) — Geschäftsaufwand (Personalaufwand, Sachaufwand); vor Sonderpositionen (Abschreibungen, Wertberichtigungen, Restrukturierungskosten, Steuern und ausserordentlichem Aufwand/Ertrag).

Urs Birchler

Vergangenen Freitag war ich als einer von zwei Experten in der SRF Arena zum Thema „UBS-Rettung: Genug gelernt?“ Heute früh fand ich im Veston meine Vorbereitungsnotizen (eine A4-Seite). Für diejenigen, die sich fragen; „Was geht in diesen Köpfen jeweils vor?“, tippe ich sie hier ab:

Was nicht auf dem Zettel steht, ist meine stille, manchmal schwindende Hoffnung, im Bankwesen könnten wir zur Marktwirtschaft zurückkehren: Verantwortung der Entscheidungsträger (Aktionäre und Grossgläubiger) ohne staatliche Eingriffe, die wir letztlich in ihren Folgen nicht durchschauen.

Urs Birchler

Gestern hat Eugene Fama den Nobelpreis erhalten, morgen gedenken wir der UBS-Rettung vor fünf Jahren. Die Verbindung zwischen den beiden Ereignissen findet sich in einem früheren Batz-Beitrag über ein Fernsehinterview mit Eugene Fama vom Fri 28 May 2010 (Video).

Fama spricht im Interview über die hohe (Informations-)Effizienz der Finanzmärkte und deren Rolle in einer Marktwirtschaft sowie (gegen Schluss des Interviews) über TBTF (faktische Staatsgarantie für Banken) als den Markt pervertierenden Eingriff („Dies ist nicht Kapitalismus“). Die richtige Medizin sieht er nicht in einer — meist nutzlosen — Detail-Regulierung sondern in „dramatisch höheren Eigenmittelanforderungen“ für Banken, „nicht von drei Prozent auf fünf Prozent, sondern auf vielleicht 40 oder 50 Prozent“ (gemeint in Prozenten der Bilanzsumme).

Monika Bütler

Das NZZ Folio hat meinen Beitrag zum Zustand des schweizerischen Mittelstands freundlicherweise bereits verlinkt. Was ich noch nachliefern möchte, sind die wissenschaftlichen Grundlagen und andere Texte, auf die ich mich direkt oder indirekt abgestützt habe. Oder einfach interessante Hintergrundliteratur.

Treue batz Leser(innen) werden das eine oder andere schon früher gelesen haben. Die Problematik der steigenden Wohnkosten habe ich in „Mietzinsakrobatik“ diskutiert, die Steuerbelastung des Mittelstandes in „Steuerbelastung inflationsbereinigt“ und in „Sind Steuerzahler bessere Menschen?“. Dass der Lebenszyklus wichtig ist für die Beurteilung der Einkommen stand in der NZZ am Sonntag und im batz: Einkommensverteilung und Lebenszyklus. Zum Thema Einkommensverteilung haben auch meine Kollegen Marius Brülhart in Land der begrenzten Ungleichheiten und Reto Föllmi (mit Isabelle Martinez) in Reich sein in der Schweiz… beigetragen. Dass es wichtiger wäre Tagesschulen zu organisieren statt das Hortwesen zu perfektionieren stand in „Familienartikel: Umbau der antiquierten Schulstruktur!“ Und meine Kollegin Christina Felfe ergänzte mit vielen interessanten Informationen zur Kinderbetreuung in der Schweiz.

Hier die wissenschaftliche Literatur und weitere Hintergrundliteratur geordnet nach Themen:

Weiterlesen

Monika Bütler und Urs Birchler

„I can calculate the motion of heavenly bodies, but not the madness of people“, stellte Isaac Newton entnervt fest, nachdem er sein Vermögen im Aktienmarkt verloren hatte.

Die diesjährigen Empfänger des Wirtschaftsobelpreises ehrt drei Forscher, die Newton’s Anregung aufgenommen haben und versuchten, die Bewegungen der Preise finanzieller oder realer Anlagen wie Aktien, Bonds, Immobilien zu verstehen. Genauer: Sie haben die Instrumente entwickelt, die die Vorhersehbarkeit solcher Preise untersuchen.

Die drei Forscher, vor allem Fama und Shiller, haben auch die Praxis stark beeinflusst. Fama’s Nachweis, dass sich mit kurzfristiger Aktienprognose kein Geld verdienen lässt und dass „Stock Picking“ Zeitverlust ist, bereitete den Boden für den Erfolg der Indexfonds. Auch den Chartismus, der versucht die aufgrund von Kursen aus der Vergangenheit mittels Trendlinien und typischen Mustern die künftigen Preise vorhersagen wollen, entlarvte die Forschung von und nach Fama als Lesen im Kaffeesatz. Shiller hat gezeigt, dass es — entgegen Famas Auffassung! — auf den Finanzmärkten „Bubbles“ gibt und weshalb diese manchmal so „vernunftresistent“ sind. Hansens Einfluss auf die Praxis ist eher indirekt. Immerhin basieren sehr viele der heute in den Notenbanken verwendeten Modelle auf seinen Arbeiten.

Mit der Wahl des Themas Assetpreise ehrt das Nobelpreiskommitee Arbeiten, die zum Verständnis von Finanzkrisen beitragen. Die Überbewertung von Immobilien stand am Anfang der noch nicht überwundenen Finanzkrise von 2007-08. Und wer weiss, wohin die von Notenbankgeld getriebenen Kurssteigerungen an den Börsen noch führen werden — dies vielleicht der versteckte Wink des Kommitees.

Urs Birchler & Monika Bütler

Monika ist ohne Tram-Abo unterwegs. Kein Problem: das Portemonnaie strotzt vor Münz, und der Billetautomat scheint zu funktionieren. Also: CHF 5.80, das sind 3 Fünfziger, 19 Zwanziger und 5 Zehner, alle echt. Die gehen grad noch rein, bevor das Tram kommt. Nur: Bei verbleibenden 30 Rappen Bezahlschuld kommen alle Münzen erst zögerlich dann laut scheppernd wieder raus. Man erinnert sich an einen Jahrzehnte zurückliegenden Gewinn am Spielautomaten. Zusammen mit dem Geräusch des bremsenden Trams und der Leuchtanzeige „Zu viele Münzen“ hält sich die Begeisterung allerdings in Grenzen. Und wirft eine grundsätzliche Frage auf: Wie war das schon wieder mit dem gesetzlichen Zahlungsmittel? Kürzlich haben wir uns über Österreichische Wechselstuben beklagt, die keine Euros auszahlen. Zürcher Tramautomaten verweigern sogar das Münz.

Klar, dass man die Scheidungsrente der/dem Ex nicht in Fünfrappenstücken vors Haus kippen darf. Klar auch, dass die Kinder beim Verkauf der Schoggitaler nicht auf einen Tausender rausgeben können. Aber kann ein VBZ-Automat boss eine beschränkte Anzahl Münzen zusammenzählen? Und wäre das nicht wenigstens einen Vermerk auf dem Automaten wert?

Wir verzichten auf die in solchen Fällen in der Presse übliche Berechnung, wieviele Arbeitsstunden oder Prozente des BIP jährlich verloren gehen, weil Trampassagiere den Anschluss wegen Münzverweigerung verpassen, zumal die Dunkelziffer bei knapp hundert Prozent liegen dürfte. Aber wir möchten uns doch für die Batzen, die unserem Blog den Namen gegeben haben, an dieser Stelle einsetzen. Wie heisst es doch so schön: Wer den Batzen nicht ehrt…

Monika Bütler

Die GLP fordert, dass auch Schweizer und Schweizerinnen in den Genuss der Quellensteuer kommen sollten.(Nachtrag: Die Einführung der Quellensteuer wird im Juni 2015 auch im Kanton Basel-Stadt diskutiert). Grund des Vorschlags: Das Ausfüllen der Steuererklärung ist mühsam (ja!) und ist vor allem für Personen mit kleineren Einkommen unverhältnismässig. Das ist wohl so.

Die GLP hat sich in liberaler Manier dafür ausgesprochen, dass die Arbeitnehmer(innen) selber wählen dürfen, ob sie Quellen-besteuert werden wollen oder die Steuererklärung nach konventioneller Manier ausfüllen möchten.

Mein Bauchweh mit dem Vorschlag: Die empirische Forschung zeigt in überwältigender Weise, dass die Sichtbarkeit der Steuern („Salience“) einen Enfluss auf die Höhe des Steuersatzes hat. Einen negativen. Je sichtbarer („salient“) die Steuer, desto grösser der politische Druck, den Steuersatz tief zu halten. Denn leider sind die meisten Menschen nicht ganz rational. Wir tendieren dazu die Steuern zu unterschätzen, wenn wir sie nicht direkt bezahlen müssen.

Einige Beispiele:

a) Die Konsumsteuer: Das Verhalten der Konsumenten unterscheidet sich, je nachdem ob die Konsumsteuer im Preis inbegriffen ist oder nicht. Das Papier enthält im übrigen noch weitere hochinteressante Beispiele sowie eine Theorie der Sichtbarkeit von Steuern.

b) Strassengebühren: Werden die Gebühren elektronisch erhoben – das heisst so, dass sie die Autofahrer nicht jedes mal direkt sehen können, wenn sie eine Bezahlstation passieren – liegen die Gebühren um etwa 20-40% höher im Vergleich zu einer manuellen Bezahlung.

c) Ein besonders spannendes Beispiel ist die US amerikanische property tax (eine Art Grundsteuer, die sich am Wert des Grunstücks/Immobilie misst und die auf Gemeindeebene erhoben wird): Als sichtbarste Steuer wird sich am vehementesten bekämpft. Die Autorinnen erwähnen sogar Steuerrevolten. Dies obwohl die meisten Amerikaner viel viel mehr Einkommenssteuern als property tax bezahlen.

Nun kann man natürlich argumentieren, dass der Vorschlag auf Freiwilligkeit basiert. Doch auch hier gibt es einen Haken: Bei freier Wahl der Art der Steuererklärung dürfte die administrative Belastung für Steuerämter und vor allem für die Arbeitgeber eher steigen als sinken. Die Gefahr besteht, dass die Freiwilligkeit nur der erste Schritt zu einer obligatorischen Quellensteuer ist. Ganz verschwinden wird die Steuererklärung allerdings nie, weil familiäre Verhältnisse und Sonderabzüge (sei es nur für karitative Spenden) mit der Quellensteuer nicht abgebildet werden können.

Es gibt noch einen weiteren Grund gegen die (obligatorische oder freiwillige) Quellensteuer: Die Steuergerechtigkeit. Die Quellensteuer bevorzugt wieder einmal die Schlaueren und Informierteren, die wissen, unter welchen Umständen sich (trotz Quellensteuer) ein Ausfüllen einer Steuererklärung lohnt. Die Daten aus den USA zeigen, dass gerade die weniger gut gebildeten und fremdsprachigen sich scheuen, eine Steuererklärung auszufüllen, auch wenn sie mit Rückzahlungen rechnen dürften. Insofern lohnen sich vielleicht sogar die geringen Investitionen ins Steuererklärungsausfüllen in der Jugend in der Schweiz.

Fazit: Ein geringerer Druck, die Steuern tief zu halten, müsste eigentlich die Linke freuen (und nicht die GLP). Die administrativen Vereinfachungen für den einzelnen sind klein, für die Steueradministration und die Arbeitgeber dürfte es nicht einfacher werden. Und zu guter letzt hilft ein bischen Steuerformularfitness auch der Steuergerechtigkeit. Gescheiter wäre es im übrigen, die Steuererklärung für alle zu vereinfachen.

PS: Ich habe 4 Jahre lang Steuern in den Niederlanden bezahlt, Quellensteuern. Da ich damals Öffentliche Finanzen unterrichtete, füllte ich sozusagen im Selbstversuch dennoch die Steuererklärung aus. Und habe jedes Jahr einen stolzen Betrag zruück erhalten, obwohl ich als Single und nahe bei der Uni wohnend kaum Abzüge machen konnte.

Marius Brülhart

Irgendwann in den nächsten zwei Jahren werden wir über die landesweite Abschaffung der Pauschalsteuer abstimmen. Dabei geht es, wie die Botschaft des Bundesrates trefflich festhält, um eine Güterabwägung im „Spannungsfeld zwischen Standortattraktivität und Steuergerechtigkeit“.

Dass die Steuergerechtigkeit mit der Pauschalsteuer verletzt wird, anerkennt auch der Bundesrat. Ausländern werden gegenüber gleich reichen Schweizern Steuerprivilegien offeriert. Das läuft der horizontalen Steuergerechtigkeit („gleiche Behandlung Gleicher“) zuwider. Und reiche Ausländer kommen dank der Pauschalbesteuerung in den Genuss von tieferen Steuersätzen als weniger reiche, nicht pauschalbesteuerte Personen. Somit wird auch der vertikalen Steuergerechtigkeit (progressive Steuerbelastung) nicht entsprochen.

Angesichts der ethischen, steuersystematischen und möglicherweise aussenpolitischen Makel der Pauschalbesteuerung wird das rein ökonomische Kalkül matchentscheidend. Lohnt sich dieses System für uns, in harten Franken und Rappen ausgedrückt, derart, dass wir seine etwas abstrakteren Schönheitsfehler in Kauf zu nehmen bereit sind?

In der ökonomischen Betrachtung kommt den Steuereinnahmen zentrale Bedeutung zu. Es geht darum, ob und in welchem Ausmass diese bei einer Abschaffung der Pauschalsteuer sinken würden. Niemand wird bestreiten, dass viele der knapp 6’000 Pauschalbesteuerten dank dem Steuerprivileg in die Schweiz gezogen sind. Ebenso unbestritten ist, dass gewisse Pauschalbesteuerte auch ohne fiskalische Vorzugsbehandlung hier wohnen würden, und die Aufwandbesteuerung quasi als ungefragtes Geschenk dankend annehmen (der Ökonom spricht von Mitnahmeeffekten). Je höher der Anteil ersterer Steuerzahler, d.h. jener, die ohne Pauschalsteuer nicht in der Schweiz wohnen würden, desto höher die Steuerausfälle nach einer allfälligen Abschaffung.

Die Erfahrung des Kantons Zürich deutet darauf hin, dass die Pauschalbesteuerten gar nicht so mobil sind wie oft angenommen. Die Abschaffung der Pauschalsteuer war aus Sicht der Zürcher Steuereinnahmen in etwa neutral, denn die zusätzlichen Einnahmen auf verbliebene ehemals Pauschalbesteuerten machten die wegzugbedingten Steuerausfälle ziemlich genau wett.

Nun haben wir auch erste Angaben zum Kanton Baselland, wo die Pauschalbesteuerung seit Anfang dieses Jahres nicht mehr gilt. Die Fallzahlen sind so klein, dass man sich vor Verallgemeinerungen hüten muss. Von 16 ehemals Pauschalbesteuerten sind bisher 8 ins Ausland oder in einen anderen Kanton weggezogen. Wie sich das auf die kantonalen Steuereinnahmen auswirkt, wird man erst im Frühjahr 2014 wissen. Aber bereits jetzt kann man festhalten, dass es erstaunlich ist, dass offenbar ein geraumer Anteil der betroffenen Personen dem Baselbiet die Stange hält. Baselland ist nämlich umgeben von Kantonen mit tieferer Steuerbelastung (plus intakter Pauschalbesteuerung!). Zudem hat Baselland im Einkommensbereich zwischen 500’000 und 1 Million Franken die vierthöchste Grenzsteuerbelastung der Schweiz (s. hier, Seite 16), und auch die Vermögenssteuersätze sind relativ hoch (Seite 51).

Falls also sogar im Kanton Baselland, mit seinen nahe gelegenen steuerlich attraktiveren Alternativdestinationen, ein Drittel bis die Hälfte der Ex-Pauschalbesteuerten nicht wegzieht, dann ist es schwer vorstellbar, dass im Falle eine landesweiten Abschaffung mehr als die Hälfte der Pauschalbesteuerten abwandern würde. Aber die Abschaffung der Pauschalsteuer führt gemäss meiner groben Schätzung erst bei einer Abwanderungsrate von über 50% zu Netto-Steuerausfällen.

Die Baselbieter Zahlen liefern somit einen weiteren kleinen Hinweis darauf, dass die Pauschalsteuer nicht das Bombengeschäft ist, für welches sie oft gehalten wird.

Urs Birchler

Der unbedingte Glaube, Eigenmittel seien für die Banken teuer (im Vergleich zu Fremdmitteln, d.h. Schulden) kommt mehr und mehr ins Wanken. Das Buch The bankers‘ new clothes von Martin Hellwig und Anat Admati hat einem weiteren Leserkreis klar gemacht, dass es sich um einen Aberglauben handelt. In der Schweiz drängen SP und SVP denn auch auf strengere Eigenmittel-Anforderungen.

Jetzt bekommen die Banken Hilfe aus Wissenschaft und Presse. Schon im April lancierten Harry de Angelo und René Stulz ein Working Paper, in welchem sie die These von den teuren Eigenmitteln verteidigen. Das Argument: Bankeinlagen sind beim Publikum wegen ihrer Liquidität geschätzt, deshalb kosten sie die Banken weniger als Eigenmittel. Bereitwillig ist The Economist in der letzten Ausgabe unter dem Titel („Capital Punishment“) aufgesprungen und titelt: „Forcing banks to hold more capital may not always be wise“.

Die Bankenvertreter werden es mit Genuss gelesen haben. Sie hätten aber das Original-Papier lesen müssen. Dort passt nämlich einiges nicht zusammen. Beispiel: de Angelo und Stulz nehmen in ihrem Modell an, dass die Banken risikolose Portefeuilles halten. Wenn die Banken aber risikolos sind, so können sie sich natürlich problemlos zu 100% mit Fremdmitteln (Einlagen) finanzieren. Ein Schiff, das auf dem Trockenen steht, braucht auch keine Rettungsboote. Dass die Banken in Wirklichkeit nicht risikolos sind, müsste sich zwar herumgesprochen haben. Und, dass sie gerade dann, wenn sie wenig Eigenmittel haben, d.h. stark fremdfinanziert sind, gerne hohe Risiken eingehen, käme dann noch dazu.

Eine ausführlichere Kritik des Modells von de Angelo und Stulz muss ich meinen Fachkollegen überlassen. Aber soviel sei festgehalten: Offenbar ist es schwierig (wenn nicht unmöglich), ein solides Argument zugunsten der teuren Eigenmittel zu führen. Wenn es René Stulz nicht schafft (er ist einer der renommiertesten Finance-Professoren und war lange Herausgeber des Journal of Finance), wer dann?

Die Behauptung, Eigenmittel seien teuer, bleibt daher einstweilen, was sie war: eine — ziemlich leere — Behauptung.