Yvan Lengwiler

Dieser Blog ist auf https://unibaswwzfaculty.blog/ erschienen. Der Inhalt basiert auf einer ausführlicher dokumentierten Studie, welche hier verfügbar ist: https://ideas.repec.org/p/bsl/wpaper/2020-07.html

Am 24. Februar 2020 wurde die erste Infektion mit SARS-CoV-2 in der Schweiz registriert. Am 5. März war das erste Opfer zu beklagen. Am 16. März verfügte der Bundesrat die Schliessung wesentlicher Teile der der Volkswirtschaft [1] . Solche annähernd kriegswirtschaftlichen Massnahmen können für die Wirtschaft nicht folgenlos bleiben.

Bei der Gestaltung der Massnahmen stehen mit Sicherheit gesundheitliche Erwägungen im Vordergrund. Allerdings ist die Schliessung ganzer Branchen und die Gefahr weitreichender Arbeitslosigkeit und Betriebsschliessungen gesundheitlich ebenfalls nicht folgenlos. Die Entscheidungsträger müssen deshalb eine schwierige Abwägung vornehmen. In einer solchen Situation sind schnell verfügbare Indikatoren äusserst nützlich.

Die Informationen zu COVID-19 bedingten Erkrankungen werden täglich nachgetragen, wobei die Dunkelziffer wohl gross ist. Die Daten über die Entwicklung der Pandemie sind entsprechend wohl weniger gut, als wir uns wünschen würden. Die Daten über die wirtschaftlichen Folgen der Massnahmen zur Bekämpfung der Pandemie sind allerdings noch weit schlechter. Unser wichtigster Indikator, das Bruttoinlandprodukt BIP, wird quartalsweise und mit erheblicher Verzögerung ermittelt. Ausserdem wird es oft später revidiert, weil die Schätzungen (ja, das BIP wird nicht gemessen; es wird geschätzt) angepasst werden müssen.

Für Entscheidungsträger ist das nutzlos. Wir benötigen einen Indikator, der ungefähre Auskunft zur Frage geben kann: «Wie läuft die Wirtschaft? In diesem Moment?»

Verschiedene Indikatoren kommen für diesen Zweck in Betracht. Beispielsweise könnte man die Fahrzeugbewegungen (besonders die von Lastwagen) auf Autobahnen zu Rate ziehen. Oder man könnte versuchen, Daten über die Häufigkeit von Zahlungsströmen zu nutzen. Oder, wenn es schlecht geht, könnten auch Insolvenzanmeldungen eine Informationsquelle darstellen. Eine weitere Datenquelle, die hier erörtert werden soll, ist der Stromverbrauch.

Strom wird weitgehend auf Verlangen produziert, oder er wird von den Produzenten zwischengespeichert (beispielsweise in Wasser-Speicherbecken). Auf Seiten der Verbraucher wird hingegen kaum Strom gespeichert. Aus diesem Grund ist der Stromverbrauch potentiell ein gutes Mass für wirtschaftliche Aktivität. Seit die Swissgrid am 1. Januar 2009 ihren Betrieb aufgenommen hat haben wir hochfrequente Daten zum Stromverbrauch in der Schweiz. Die Messungen werden im 15-Minuten Takt aufgezeichnet. Wir werden diese Daten hier zu Tagesdaten aggregieren.

Muster im Stromverbrauch

Der Stromverbrauch der Schweiz ist in den letzten zwölf Jahren im Wesentlichen konstant geblieben. Er ist sogar etwas gesunken. In diesem Zeitraum hat die Wohnbevölkerung der Schweiz um 10% zugenommen, und das jährliche BIP ist heute 21% höher als zu Beginn dieser Periode. Die Fortschritte der Energieeffizienz haben das Wirtschafts- und Bevölkerungswachstum (mehr als) kompensiert. Das ist bemerkenswert.

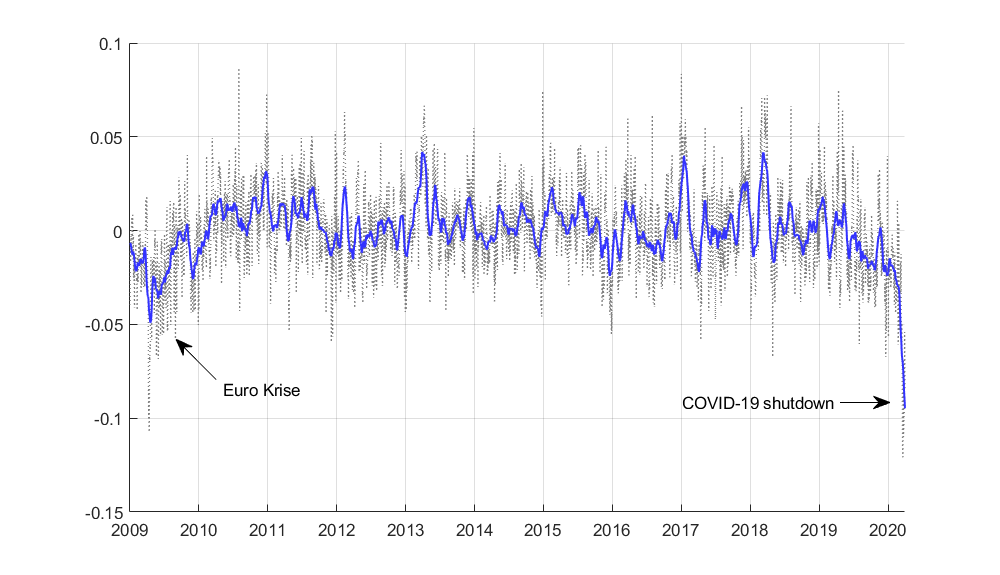

Wir stellen zudem fest, dass der Stromverbrauch sehr saisonal ist. Im Winter verbraucht die Schweiz etwas 190 GWh pro Tag, im Sommer 110 GWh. Ausserdem verwenden wir am Wochenende etwa einen Viertel weniger Strom als an Arbeitstagen. Der Strombedarf wird zudem deutlich vom Wetter beeinflusst. Wenn wir alle diese Effekte herausrechnen verbleiben weitere Effekte, die vom Kalendertag abhängen. An wichtigen Feiertagen erleben wir alljährlich wiederkehrend natürliche Shutdowns: Am Karfreitag, Ostermontag und an Auffahrt ist der Stromverbrauch etwa 20%, an Weihnachten 18% und am 1. August 33% tiefer. Werden alle Kalendereinflüsse und Einflüsse des Wetters sowie der ganz langsamen fallende Trend herausrechnet, verbleibt die prozentuale Abweichung des korrigierten Stromverbrauchs vom Trend, siehe Abbildung.

Um Kalendereinflüsse, Einflüsse des Wetters und langfristigen Trend korrigierter Stromverbrauch.

(schwarz punktiert sind Tagesdaten, blau ist der 30-Tage gleitende Durchschnitt, Daten bis 31. März 2020)

Stromverbrauch und wirtschaftliche Aktivität

Die Schwankungen, die in dieser korrigierten Reihe sichtbar sind, müssen anderen Ursprungs sein als Wetter, Kalender und Entwicklung der Energieeffizienz. Zu vermuten ist, dass ein wesentlicher Einfluss die wirtschaftliche Aktivität ist.

Wir sehen beispielsweise im Jahr 2009 einen recht deutlich sichtbaren Einbruch. Zu dieser Zeit herrschte die Eurokrise, eine Folge der Bankenkrise, die zwei Jahre früher ihren Anfang nahm. 2009 war es nicht klar, ob der Euroraum in seiner existierenden Form überleben würde. Einzelnen Staaten drohte der Konkurs. Die Schweiz erlebte, wie viele andere Länder auch, eine tiefe Rezession. Im Stromverbrauch äussert sich dies in einer temporären Abnahme um etwa 5% (gemessen am 30-Tage gleitenden Mittel, in der Abbildung blau dargestellt).

Die Schliessung wesentlicher Teile der Wirtschaft, die zur Eindämmung der gesundheitlichen Folgen der COVID-19 Pandemie ergriffen wurden, sind ebenfalls sehr deutlich sichtbar. Der Stromverbrauch hat dramatisch abgenommen. Die Kurve zeigt fast senkrecht nach unten. Wir messen einen Rückgang von 12% auf Tagesbasis, oder fast 10% des 30-Tage gleitenden Durchschnitts. Einen derartigen Einbruch hat es bislang noch nie gegeben. Aus ökologischen Gründen mag das erfreulich sein. Aber es ist ein Indikator der zeigt, dass die wirtschaftlichen Folgen massiv sind.

Um eine Intuition der Grössenordnungen zu entwickeln, sind folgende Vergleiche vielleicht nützlich: Der COVID-19 Showdown hat den Stromverbrauch etwa doppelt so stark reduziert, wie das die Eurokrise von 2009 getan hat. Der Einbruch ist etwa ein Drittel so stark wie der alljährliche «natürliche Shutdown», der am 1. August stattfindet. Der Bundesrat hat beschlossen, am 11. Mai die Einschränkungen weitgehend aufzuheben. Möglicherweise werden weitere Massnahmen nötig werden, wenn die Krankheit sich wieder unkontrolliert ausbreiten sollte.

Bislang hat der Shutdown acht Wochen lang gedauert. Das entspricht, gemessen am Stromverbrauch, etwa einem 19-tägigen 1. August. Wir werden wohl die tiefste Rezession gewärtigen müssen, die wir je erlebt haben.

[1] Verordnung 2 über Massnahmen zur Bekämpfung des Coronavirus (COVID-19), https://www.admin.ch/opc/de/official-compilation/2020/773.pdf