Monika Bütler

(Kolumne NZZ am Sonntag, 21. April 2013)

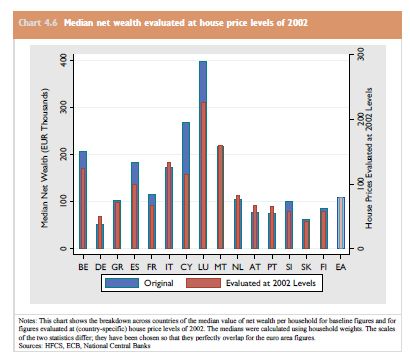

Wohlgenährte deutsche Häuslebauer, bedürftige Griechen – an die Bilder haben wir uns gewöhnt. Nun werden sie gestört: Die vor kurzem veröffentlichten Statistiken der Europäische Zentralbank wollen so gar nicht passen zu den armen Südeuropäern, die von den knausrigen Deutschen kurz gehalten werden. Deutsche Haushalte sind im Mittel weniger vermögend als die Haushalte in Italien, Spanien, Griechenland und Zypern.

Eine Sensation, würde man meinen. Anders als viele Studien, die es in die Schlagzeilen schaffen, stammen die Zahlen aus einer langjährigen und wissenschaftlich seriös durchgeführten Datenerhebung. Also: europaweit grosse Zeitungsartikel? Weit gefehlt: Die Resultate werden nur verschämt präsentiert. Selbst in Deutschland üben sich Medien und Politik nur ein einem: dem verzweifelten Versuch, Deutschland reich zu rechnen.

Viele Gründe werden angeführt, weshalb den Statistiken nicht zu trauen sei. Die Haushalte seien unterschiedlich gross. Die Hauseigentümer-Quoten und die Entwicklung der Immobilienpreise seien von Land zu Land sehr verschieden. Das stimmt alles. Nur: Die Lektüre des Berichts samt Methodenteil haben sich die Kommentatoren offenbar erspart: Da steht nämlich alles schon drin. Also auch, dass Haushaltgrösse und Immobilienpreise nicht reichen, um das Bild umzukehren. Wie man es auch immer dreht und wendet: Südliche Haushalte haben nicht weniger Vermögen als die nördlichen. Dabei behauptet niemand, Deutschland sei arm. Die Suche nach dem richtigen Trick, Deutschland doch noch reich aussehen zu lassen, ist ohnehin müssig. Viel gescheiter wäre es, zu fragen, weshalb die deutschen Haushalte im Vergleich zu den südlichen so arm an Vermögen sind. Oder mindestens so aussehen.

Mein Versuch einer Erklärung: Die Deutschen können, müssen und wollen weniger sparen.