Die Behörden verwarfen eine ordentliche Behandlung der Credit Suisse (konkret: eine Zwangssanierung) mit der Begründung, dies wäre nicht möglich gewesen. Ein Blick in die Berichte der FINMA wecken Zweifel.

Unter dem Titel „Notfallplanung bei systemrelevanten Banken“ berichtete die FINMA im Jahresbericht 2020 (S. 66): Die FINMA beurteilte die Notfallpläne der beiden Grossbanken von 2020 als umsetzbar. Die Credit Suisse erfüllt die gesetzlichen Vorgaben wie bereits im Vorjahr vollständig. Im Folgejahr heisst es unter demselben Titel im Jahresbericht 2021 (S. 58): Die FINMA beurteilte die Notfallpläne der Schweizer Einheiten von UBS und Credit Suisse im Jahr 2021 als umsetzbar. Die Credit Suisse erfüllte die gesetzlichen Vorgaben wie bereits in den Vorjahren vollständig.

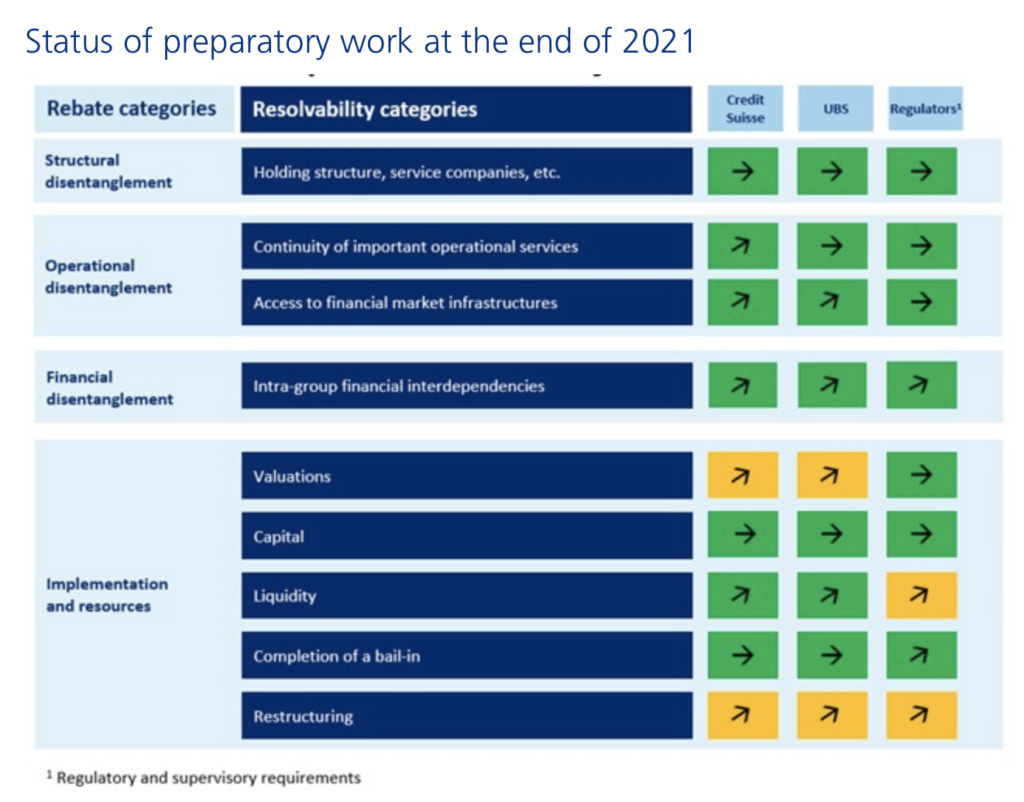

Die Recovery-(Rettungs)-Pläne waren also ok. Die CS hat sogar für die gute Umsetzung einen Rabatt bekommen. Bei den Resolution-(Auflösungs-)Plänen fehlte anscheinend auch nicht viel. Im Resolution-Bericht der FINMA vom März 2021 liegt die CS bei den meisten Anforderungen im grünen Bereich, Tendenz sogar noch aufwärts (Bild unten).

Was hat denn noch gefehlt, fragt man sich, damit die CS weitestgehend aufgrund ordentlichem Rechts, d.h. den bankengesetzlichen Regeln zur (Zwangs-)Sanierung hätte gerettet werden können? Waren die beiden verbleibenden gelben Felder so entscheidend? Und hätte die dort vorhandenen Probleme nicht mit viel weniger Notrecht gelöst werden können?

Die Antwort stünde in dem aktuell fälligen neuen Resolution-Bericht der FINMA. Angesichts der neuesten Ereignisse ist dieser noch nicht erschienen. Er liegt aber mit Sicherheit vor, vielleicht sogar in der bis letzte Woche vermeintlich definitiven Fassung. Dieser Bericht wäre von grösstem Interesse. Er würde zeigen, wie die FINMA die Resolutionspläne der CS bis vor einer Woche beurteilte, was noch fehlte und warum. Dies würde uns helfen zu verstehen, warum die notrechtliche Zwangsübung vom 19. März gewählt wurde. Wenn die FINMA Zivilcourage zeigen will, veröffentlicht sie deshalb den endgültigen Bericht zusammen mit der bis dahin (also am 18. März) gültigen Entwurfsversion.

Ist die (meinetwegen inoffizielle) Begründung dafür, dass eine Abwicklung nicht möglich war, den nicht die internationale Situation direkt zum Zeitpunkt der Fusion? Es gab doch eine Art Dominotheorie. Fällt die CS (der Abwicklung zugrunde), fallen noch diverse andere Institute im Ausland. Das war ja weniger aus der sachlichen Verflechtung heraus, sondern mehr der Nervosität der Märkte geschuldet. Dem und der Flüchtigkeit von Bankeinlagen im Jahre 2023.

Die Geschwindigkeit und die Masse der Abzüge von Bankeinlagen ist m.E. ein neuer Faktor, der sicher ähnlich wie die Frage des internationalen Vertrauens in die Bankenlandschaft als solches schwerlich ausreichend in den Regeln zur Abwicklung der Banken im Voraus ausreichend aufgenommen worden sein konnte.

Von daher frage ich nach der Intention dieses Blogs. Geht es um die Verteidigung eines Lebenswerkes? Geht es darum die Diskreditierung der FINMA? Unabhängig vom Ziel empfand ich ihn weiterhin als wohltuend informativ.

Wenn ein Geschäftsmodell auf dem Bankgeheimnis aufbaut, an dem „sie sich die Zähne ausbeissen werden“, das dann aber doch fällt, und wenn dann der politische Druck erhöht wird, mit welchen unsauberen Herren man nicht mehr geschäften sollte, dann muss doch bei einer Bank wie der CS das Geld abfliessen!! Dass das chronologisch auf den Ausbruch des Angriffskrieges auf die Ukraine passiert, suggeriert Schlimmes!