Diana Festl und Urs Birchler

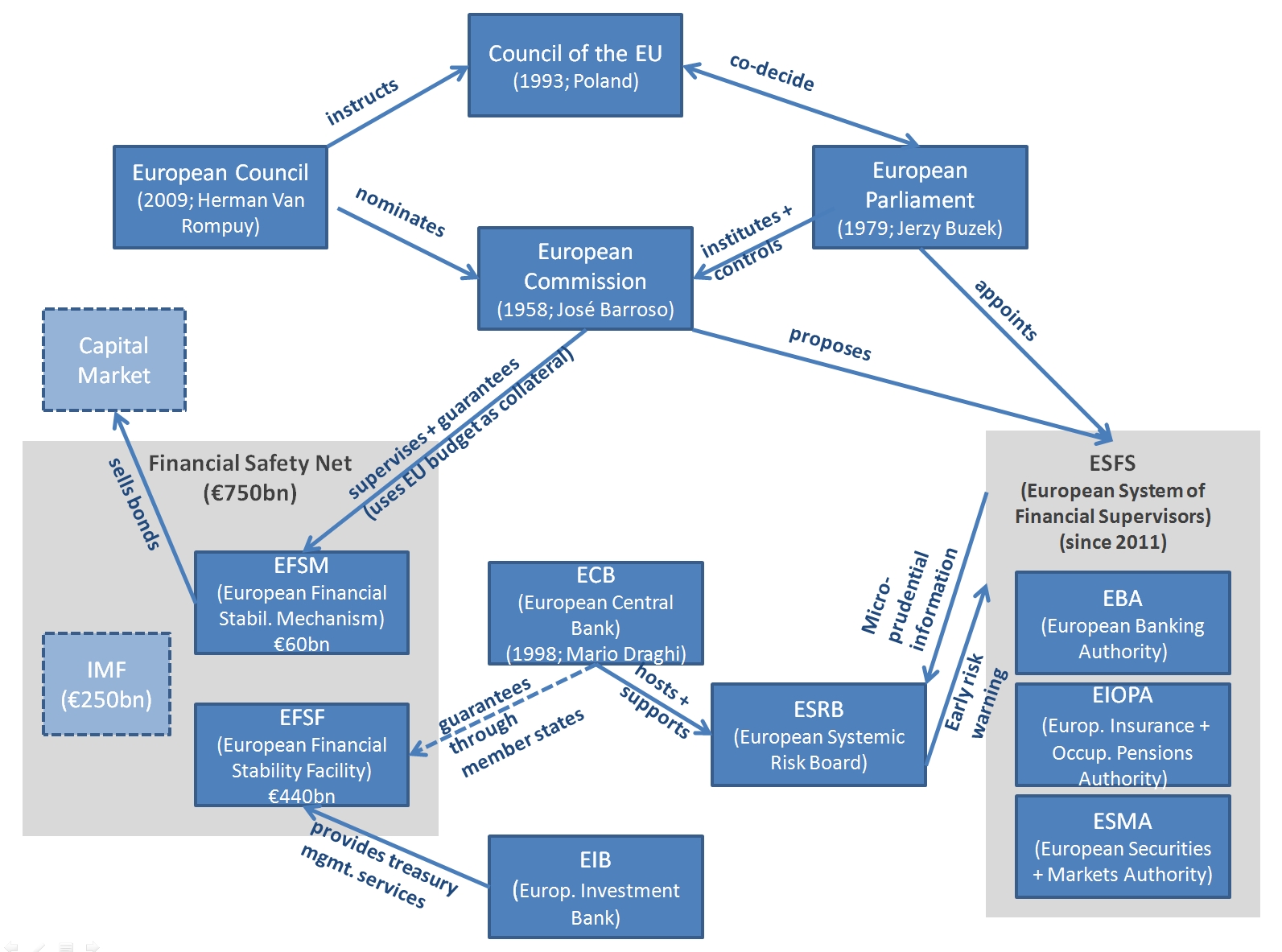

Wer sich wundert über die Unfähigkeit der EU, in der Krise konsistent und dezidiert zu handeln, findet die Erklärung im Diagramm (grösseres Bild hier). Es zeigt nur jene EU-Institutionen an, die einigermassen direkt mit der Bekämpfung der Finanz-Schulden-Euro–Krise zu tun haben. Wichtige andere, wie z.B. der EU-Gerichtshof, sind nicht abgebildet. Auch nicht abgebildet sind die ebenfalls in der Krisenbekämpfung involvierten Oberhäupter einzelner Mitgliedstaaten. Ebenfalls nicht sichtbar ist in der Abbildung die grosse Zahl von Mitgliedern der einzelnen Gremien. Das Parlament beispielsweise zählt 736 Abgeordnete. Das ESRB hat ein General Board mit über zwei Dutzend Mitgliedern, ein Steering Committee mit 13 Mitgliedern und je einen wissenschaftlichen und technischen Beirat mit 15, bzw. nach dem Buchstaben mehreren Dutzend Mitgliedern.

Die EU-Finanzarchitektur mag vielleicht die Machtbalance in normalen Zeiten gewährleisten; für Krisenzeiten wirkt sie schwerfällig. Dies wurde zwar auch schon den Schweizer Institutionen vorgeworfen. Die Schweiz hat aber im Oktober 2008 bewiesen, dass unter Führung der SNB Krisenpakete über ein Wochenende geschnürt werden können. Ob die EZB diese Rolle in der laufenden Krise wird übernehmen können, scheint ungewiss.