Monika Bütler

Heute Nachmittag erhielt ich eine email von Jacqueline Badran: Ich war am Wochenende doppelt erstaunt, nun bist du Bankenprofessorin..;-) und glaubst, dass die Häuserpreise steigen werden auf Grund des aufgehobenen Vorbezugs. Zwar stand (MB: in der Sonntagszeitung), dass das nur kurzfristige die Preise ansteigen lassen könnte. Ich wette aber, dass Du gesagt hattest, mittelfristig hätte die Massnahme preisdämpfende Wirkung. Habe ich recht?

Sie hat.

(Dass ich in der Sonntagszeitung erwähnt wurde, wusste ich nicht. Herr Rutishauser fand es nicht mehr nötig, auf meine ausführlichen Argumente und Berechnungen zu reagieren.)

Worum geht es? Aussagen aus dem Bundesamt für Sozialversicherungen von letzter Woche lassen – je nach politischer Position – hoffen oder befürchten, dass der Vorbezug von PK Geldern zur Finanzierung von Wohneigentum bald eingeschränkt werde. Es gibt gute Gründe, über die Art der Vorbezüge zu diskutieren. So wird ironischerweise ein Teil der zum Kauf verwendeten PK Kapitalien gerade wieder durch die damit ausgelösten höheren Häuserpreise weggefressen. Die lockeren Tragbarkeitskriterien erhöhen nämlich die Nachfrage nach Immobilien, wodurch deren Preis steigt. Insbesondere Studien zur Wohneigentumsförderung in Australien zeigen, dass diese theoretische Aussage durch die Daten sehr eindrücklich gestützt wird. Probleme mit dem Vorbezug von PK Geldern ergeben sich auch bei Scheidungen.

Die These der Sonntagszeitung war allerdings eine andere: Die Einschränkung des PK Vorbezugs sei unsozial (leider kein Link).

Hier für diejenigen die es interessiert noch meine ganze Aussage zu diesem Punkt (ich habe auch noch weitere Fragen beantwortet):

Die Massnahme selber ist kurzfristig unsinnig, da sie ein Strohfeuer auf dem Immobilienmarkt auslösen wird (kaufen solange PK Gelder bezogen werden können) und damit sowohl den Selbstregulierungsmassnahmen zuwider läuft als auch die Hauspreise steigen lässt. Auch mittelfristig gäbe es gescheitere Wege, dem Problem „Verarmung im Alter wegen PK Vorbezugs“ Herr zu werden, ohne die Freiheiten der mittelständischen Sparer so sehr einzuschränken. Zum Beispiel durch eine zwingende Rückzahlung in den 20 Jahren nach dem Vorbezug der PK Gelder. Bei einem Vorbezug von 100’000 Franken und einem Zins von 2% würde dies circa 6000 Franken pro Jahr während 20 Jahren betragen.

Dass die Tragbarkeitskriterien dadurch verschärft werden, ist an sich richtig. Dies bedeutet zwangsläufig, dass ein höheres Einkommen verlangt wird. Wie mein obiges Beispiel aber zeigt, wäre dieser Anstieg bei einer obligatorischen Rückzahlung der Vorbezüge deutlich geringer als bei einem Verbot. Zudem haben lose Tragbarkeitskriterien auch einen preistreibenden Effekt – und fressen einen Teil des Vorteils geringer Zinsen gerade wieder auf. Es ist zu erwarten, dass strengere Tragbarkeitskriterien die Preisentwicklung dämpfen und somit einen Teil ihrer Nachteile wieder kompensieren.

Ob die geplante Massnahme tatsächlich unsozial ist, lässt sich somit nicht abschliessend beurteilen. Auch als Bankenprofessorin nicht. Und solange ich meine Aussagen auf dem Blog ergänzen muss, kann ich weitere Anfragen der Sonntagszeitung getrost ignorieren. Auch die vom Chefredaktor.

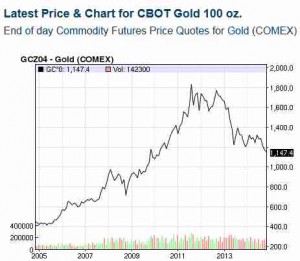

Ein höherer Goldpreis wäre eine Wohltat für Leute wie Egon von Greyerz, der seinen Investoren vor wenigen Jahren einen Goldpreis von USD 7’000-8’000 pro Unze in Aussicht stellte (

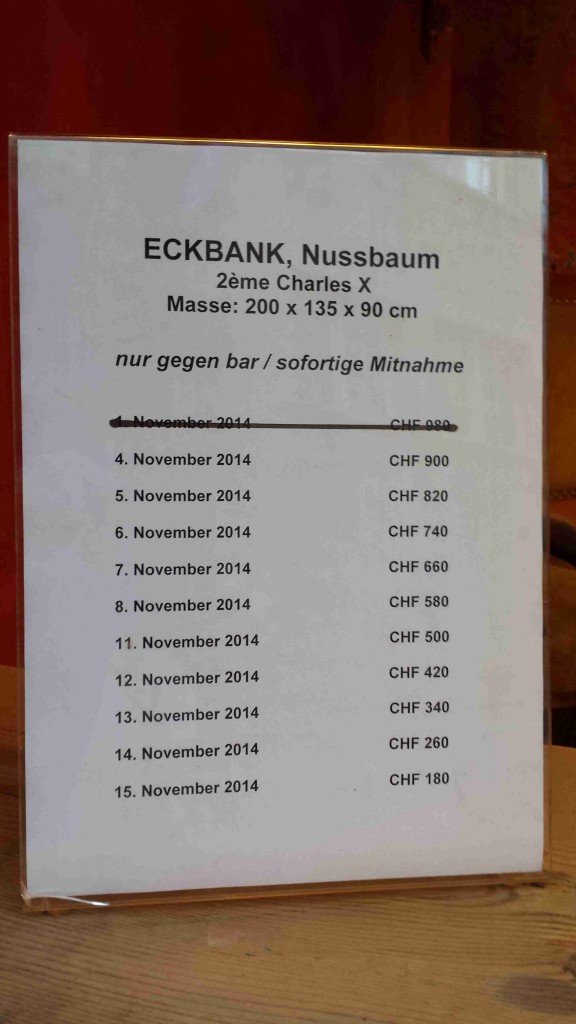

Ein höherer Goldpreis wäre eine Wohltat für Leute wie Egon von Greyerz, der seinen Investoren vor wenigen Jahren einen Goldpreis von USD 7’000-8’000 pro Unze in Aussicht stellte ( Gestern nachmittag auf dem Weg zur Uni: Ein Antiquitätenhändler bietet ein Ecksofa zu einem von Tag zu Tag abnehmenden Preis feil. Die abnehmende „Dutch auction“ trifft man seltener als die aufsteigende „English auction“ (vorherrschend z.B. bei eBay). Mal sehen, bei welchem Preis jemand zuschlägt.

Gestern nachmittag auf dem Weg zur Uni: Ein Antiquitätenhändler bietet ein Ecksofa zu einem von Tag zu Tag abnehmenden Preis feil. Die abnehmende „Dutch auction“ trifft man seltener als die aufsteigende „English auction“ (vorherrschend z.B. bei eBay). Mal sehen, bei welchem Preis jemand zuschlägt.