Monika Bütler

In einem sehr lesenswerten Aufsatz in der NZZ vom 13. April weist Claudia Aebersold Szalay zurecht darauf hin, dass die Hauspreisentwicklung eine wichtige Komponente bei den Haushaltsvermögen ist. Die sehr ungleiche Entwicklung der Immobilienpreise bereitete den Forschern der Umfage (siehe Beitrag von gestern) Sorgen und dürfte einer der Gründe für die Verzögerung der Publikation gewesen sein.

Ich habe in meinem Beitrag von gestern daher vor allem auf die Vermögen der Haushalte ohne Hausbesitz hingewiesen. Diese Auswahl hat narürlich ihre Tücken, da in den EU Ländern die Verteilung des Immobilienbesitzes sehr ungleich ist: In Deutschland und Österreich hat die Mehrheit der Haushalte kein Haus, während beispielsweise in der Slowakei fast jeder Haushalt (90%) ein Haus besitzt (Spanien 83%, Zypern 77%). Da die Hausbesitzer tendentiell reicher sind, überschätzt ein Vergleich der Vermögen der Nichthausbesitzer die Vermögen in Deutschland und Österreich gegenüber den südlichen Ländern.

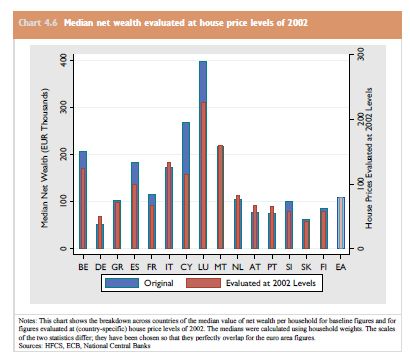

Genau am gleichen Problem – sogar noch verstärkt – leidet die von Claudia Aebersold Szalay in der NZZ präsentierte Korrektur der Vermögenswerte. In dieser Korrektur wurde zwar die unterschiedliche Hauspreisentwicklung herausgerechnet, dafür aber nur Hausbesitzer miteinander verglichen. Die beiden Graphiken in der NZZ vergleiche somit nicht die gleichen Haushalte miteinander. Für Deutschland und Österreich ist der Unterschied ganz entscheidend: Der Medianhaushalt aller Haushalte ist einer OHNE Haus. Der Medianhaushalt in der korrigierten Auswahl hingegen einer MIT Haus: Der mittlere von den nur 44% (D), resp. 48% (Ö) Hausbesitzern. Kein Mensch würde wohl behaupten, der mittlere Hausbesitzer in der Schweiz sei repräsentativ für die Vermögenssituation in der Schweiz.

Ärgerlich ist, dass der „richtige“ korrigierte Vergleich aller Haushalte in der Originalstudie aufgeführt ist (Paper 02, Graphik 4.6, Seite 83). Und siehe da: Wenn man die unterschiedliche Preisentwicklung (die Housing Bubbles) herausrechnet, verkleinern sich die Unterschiede zwar ein wenig, das Bild bleibt aber: Von einem reichen Norden und einem armen Süden kann nicht die Rede sein.