Urs Birchler

Wir haben behauptet (zusammen mit einem Teil der Presse), dass die Goldinitiative eine Einladung an Spekulanten darstellt, sich auf Kosten der Schweizerinnen und Schweizer zu bereichern. Und zwar massiv.

Primäreffekt: Bei Annahme der Initiative würde die SNB gezwungen, innert fünf Jahren für 61 Mrd. Franken Gold zu kaufen. Beim heutigen Goldpreis sind das 1’600 Tonnen, bzw. 2,5 Prozent des weltweit vorhandenen Barrengoldes (des nicht-verarbeiteten Teils des Weltgoldbestandes; siehe GFMS Gold Survey 2014, S. 53). Eine Zusatznachfrage von 2,4 Prozent erhöht den Goldpreis um schätzungsweise ebenfalls 2,4 Prozent. (Genauer gesagt: es kommt auf die sogenannte Elastizität an; diese liegt beim Gold als sicherer Hafen unter eins, bei Gold als Luxusgut über eins; wir rechnen daher mit dem Mittelwert von eins). Der gesamte Goldbestand stiege daher im Wert um um 167 Mrd. Franken (gesamter Welt-Goldbestand), um 62 Mrd. Franken (nur Barrengold), bzw. um 20 Mrd. Franken (Gold bei Privatinvestoren).

Sekundäreffekt: Noch nicht eingerechnet sind die Gewinne der Goldbesitzer, die durch künftige Goldkäufe der Nationalbank entstehen, wenn diese die Kursuntergrenze zum Euro von 1.20 Franken verteidigen muss. Die Spekulation gegen die Kursuntergrenze (bei gleichzeitiger Goldspekulation) wird zunehmend attraktiv, da die Nationalbank immer teureres Gold kaufen muss. Wie der armen Müllerstochter im Märchen muss sie immer mehr anbieten, um zum geforderten Gold zu kommen. Am Ende muss sie ihr eigenes Kind aufgeben: die schweizerische Wirtschaft, die bei einer Preisgabe der Kursuntergrenze zusammenbricht.

Der Investor George Soros zwang 1992 die Bank of England in die Knie. Er spekulierte gegen das Pfund, welches innerhalb des Europäischen Wechselkurssystems EWS (einem gescheiterten Vorläufer des Euro) mit anderen europäischen Währungen durch feste Kurse verbunden war. Das britische Schatzamt borgte 15 Mrd. Pfund zur Verteidigung des Pfundes. Soros hielt mit 10 Mrd. Leerverkäufen dagegen und erreichte am Ende eine Abwertung um 15 Prozent. Netto blieb ihm ein Gewinn von 1,3 Mrd. Pfund.

Der gesamte Gewinn aus der Goldinitiative für Privatinvestoren liegt, wie oben erwähnt, schon nur aufgrund des Primäreffekts, um ein Vielfaches höher. Wetten, dass Investoren Geld für Abstimmungspropaganda stiften? Darüber bald mehr bei batz.ch.

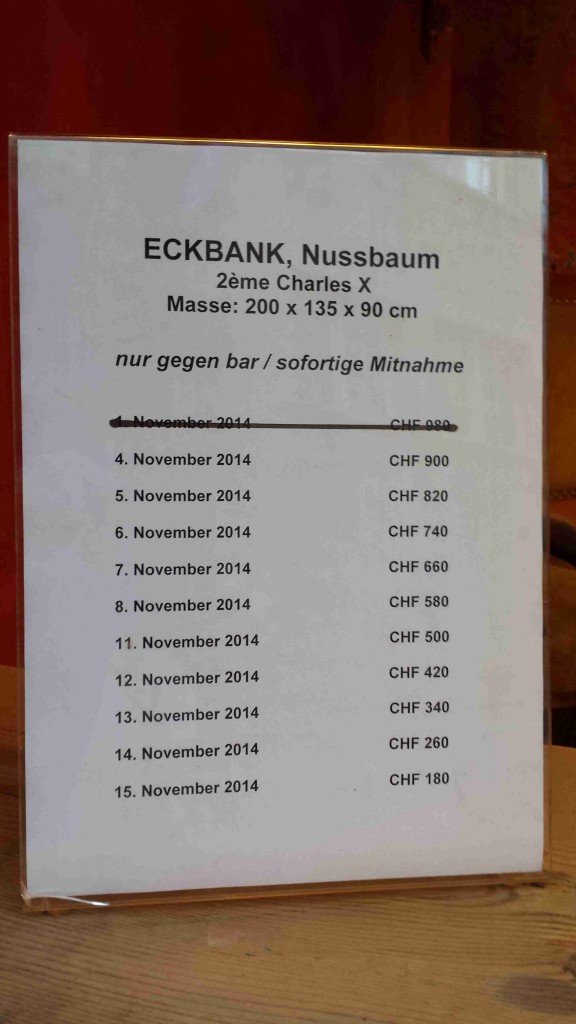

Gestern nachmittag auf dem Weg zur Uni: Ein Antiquitätenhändler bietet ein Ecksofa zu einem von Tag zu Tag abnehmenden Preis feil. Die abnehmende „Dutch auction“ trifft man seltener als die aufsteigende „English auction“ (vorherrschend z.B. bei eBay). Mal sehen, bei welchem Preis jemand zuschlägt.

Gestern nachmittag auf dem Weg zur Uni: Ein Antiquitätenhändler bietet ein Ecksofa zu einem von Tag zu Tag abnehmenden Preis feil. Die abnehmende „Dutch auction“ trifft man seltener als die aufsteigende „English auction“ (vorherrschend z.B. bei eBay). Mal sehen, bei welchem Preis jemand zuschlägt.