Urs Birchler

Am 1. Dezember werden die Initianten die Vollgeldinitiative mit den notwendigen 100’000+ Unterschriften einreichen. Damit steht der Souverän vor der wichtigsten Entscheidung über unsere Geldordnung seit langem, wahrscheinlich seit der Ablehnung der Freigeldinitiative im Jahre 1951. Höchste Zeit also, sich mit der Initiative auseinanderzusetzen. Hier ein erster Schritt. Er ist für Anfänger gedacht, zu denen ich mich einstweilen selber zählen muss. Es ist nämlich nicht immer ganz klar, was sich hinter dem Initiativtext genau verbirgt.

Die Initiative besteht, grob gesprochen, aus drei Teilen (Initiativtext):

- Monopol der SNB zur Geldschöpfung.

- Geldausgabe der Nationalbank direkt an Bund/Kantone oder an Bürgerinnen und Bürger.

- Übergangsbestimmungen.

Heute versuche ich, den ersten Punkt zu darzustellen. Die SNB hat bereits bisher die Aufgabe, Geld zu schaffen, konkret: Banknoten zu drucken und für die Banken Buchgeld-Konti (die sogenannten Giroguthaben) zu führen. Die Giroguthaben dienen den Banken als Zahlungsmittel im bargeldlosen Zahlungsverkehr untereinander und mit der übrigen Wirtschaft.

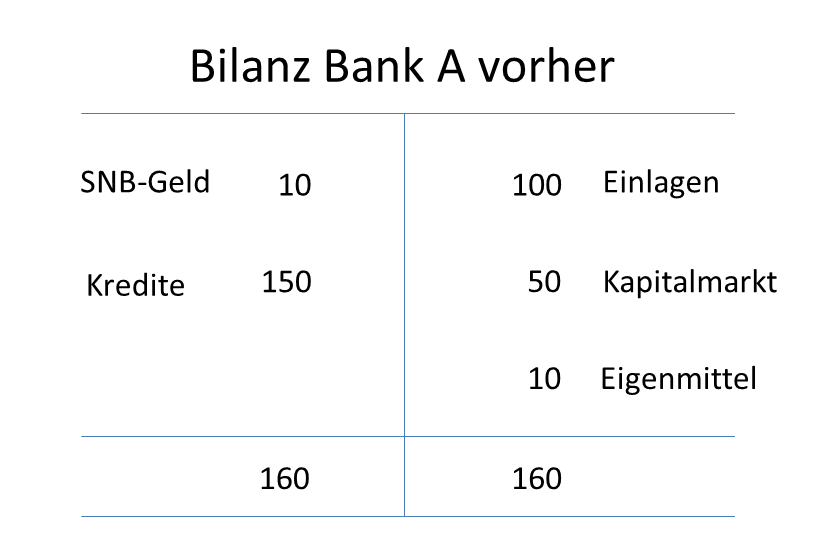

Zusätzlich aber können bisher auch die Banken Geld schöpfen. Dies sei an einem einfachen Beispiel erläutert. Nehmen wir an, Bank A habe 160 Fr. investiert, davon 10 Fr. bei der SNB als SNB-Geld (Noten oder Giroguthaben) und 150 Fr. als Kredite an die Wirtschaft. Die gewährten Kredite haben die Schuldner ihrerseits einstweilen wieder bei Bank A angelegt: 100 Fr. als kurzfristige Einlagen, 50 Fr. langfristig, z. B. in einer 10-Jahres-Obligation der Bank.

Da kurzfristige Bankeinlagen von anderen Banken und in der übrigen Wirtschaft als Zahlungsmittel akzeptiert werden, stellen sie wirtschaftlich gesehen „Geld“ dar. Die Banken haben gleichsam „Geld geschaffen“. Sie könnten dies allerdings nicht ohne die Komplizenschaft (a) der Einleger, die solche Einlagen halten wollen und (b) der übrigen Wirtschaft, die eine Zahlung in Buchgeld einer Bank anstatt in SNB-Geld gelten lässt.

Die Bank versucht also einen Spagat zwischen Kreditnehmer und Einleger. Die Kreditnehmer erhalten längerfristiges Geld, die Einlager behalten eine kurzfristige Anlage, mit der sie sogar bezahlen können. Diese Leistung der Banken an die Wirtschaft ist aber gleichzeitig ihre Achillesferse.

Sobald die Depositen bei einer Bank nicht mehr als Zahlungsmittel angenommen werden oder sobald die Einleger der Bank nicht mehr vertrauen, kommt es zu Abzügen. Die Einleger wollen ihre Banknoten zurück. Bank A wäre aber nicht fähig, diese Wünsche zu erfüllen, da sie das bei der Annahme der Einlagen erhaltene Geld nicht in bar in der Kasse liegen hat, sondern eben an ihre Kreditnehmer ausgeliehen hat. Die Bank wäre bei geballten Rückzügen also illiquid; es käme zu einer Finanzkrise.

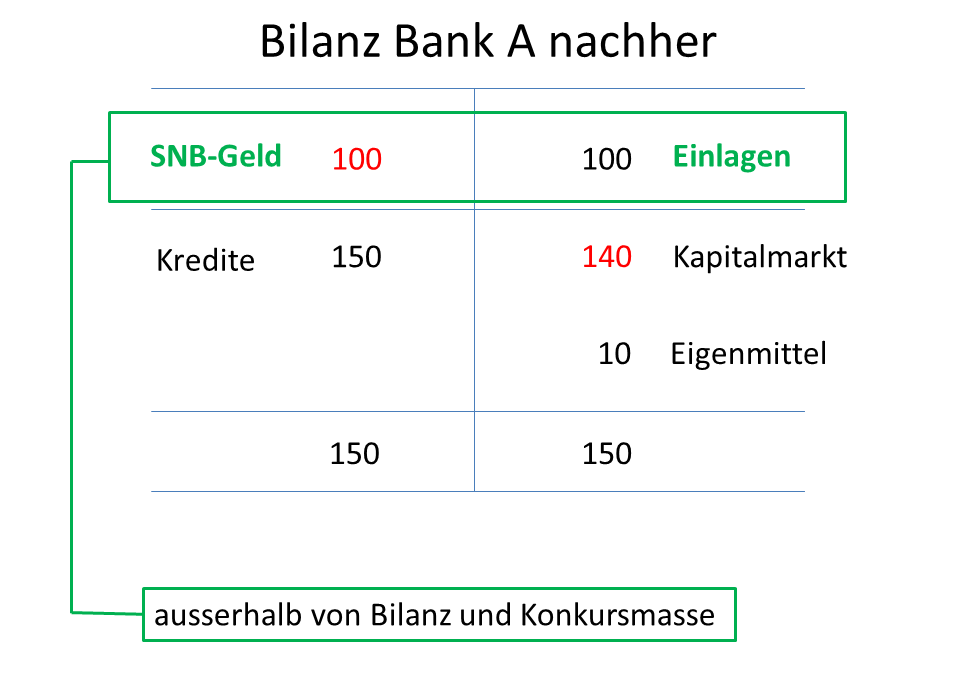

Hier setzt die Vollgeldinitiative an. Sie will den Banken die Geldschöpfung verbieten. Eine Bank müsste (nach meiner Interpretation des Initiativtextes) den Gegenwert ihrer Einlagen vollumfänglich in Form von SNB-Geld halten. Gleichzeitig müssten diese Einlagen und ihr Gegenposten in Form von SNB-Geld ausserhalb der Bilanz und der Konkursmasse der Bank geführt werden. Die Bank würde also (konzeptionell oder tatsächlich) zweigeteilt. Ein Teil wäre der im Diagramm grün umrandete Vollgeldteil. Der andere Teil wäre eine langfristig finanzierte Finanzgesellschaft mit Kreditvergabe.

Hier setzt die Vollgeldinitiative an. Sie will den Banken die Geldschöpfung verbieten. Eine Bank müsste (nach meiner Interpretation des Initiativtextes) den Gegenwert ihrer Einlagen vollumfänglich in Form von SNB-Geld halten. Gleichzeitig müssten diese Einlagen und ihr Gegenposten in Form von SNB-Geld ausserhalb der Bilanz und der Konkursmasse der Bank geführt werden. Die Bank würde also (konzeptionell oder tatsächlich) zweigeteilt. Ein Teil wäre der im Diagramm grün umrandete Vollgeldteil. Der andere Teil wäre eine langfristig finanzierte Finanzgesellschaft mit Kreditvergabe.

(Die Bilanzen vorher und nachher sind so angepasst, dass die gesamtwirtschaftlich wichtigen Grössen, d.h. sowohl das Kreditvolumen als auch der Bestand an Einlagen, unverändert bleiben. Im Übergang müsste also die SNB 90 Fr. Geld schaffen, während der Kapitalmarkt der Bank zusätzlich 90 Fr. Kredit zur Verfügung stellen müsste.)

Nach der Umstrukturierung käme es nie mehr zu einem „Bank Run“. Die Einlagen können jederzeit bar ausgezahlt werden; die übrigen Schulden der Bank wären längerfristig und können nicht von den Gläubigern plötzlich geltend gemacht werden. Die Bank könnte immer noch bankrott gehen, wenn die Kreditnehmer ihre Schulden nicht zurückzahlen können, aber die Einleger kämen dadurch nicht zu Schaden. Die Initianten wollen damit die Wirtschaft vor systemischen Schäden durch Bankenkrisen schützen. Gleicheitig würden die Banken ihrer Elemantarfunktion beraubt, die Einleger einerseits gegen plötzlichen Geldbedarf zu versichern und andererseits am Zinsertrag des Kreditgeschäfts zu beteiligen.

Eine grosse Verantwortung käme auf die SNB zu. Sie müsste die Geldversorgung allein regeln. Bisher können Banken eine Geldknappheit oder ein Überangebot abfedern, indem sie pro 100 Fr. Einlagen weniger oder mehr als die 10 Fr. SNB-Geld in unserer Musterbilanz halten. Die Befürworten der Initiative glauben, die SNB könne den Geldumlauf besser dosieren als die Banken; die Gegner trauen eher dem kommerziellen Flair der Banken als dem gouvernementalen Ermessen der SNB.