Rafael Lalive & Stefan Staubli

Die Reform der Altersvorsorge 2020 senkt die Kosten einer Frühpension. Im geltenden System kann eine Rente maximal zwei Jahre vorbezogen werden. Für jedes Jahr Vorbezug wird die Rente um 6.8 Prozent gekürzt. Vorbezug kostet, eine volle Rente von z.B. 2000 CHF schmilzt auf 1864 CHF, aber er kann sich auch lohnen, insbesondere für Personen, welche gesundheitlich geschwächt sind.

Die neue AHV ermöglicht einen Rentenvorbezug um bis zu drei Jahre bei tieferen Kürzungssätzen: 4.1 Prozent für ein Jahr Vorbezug, 7.9 Prozent für zwei Jahre Vorbezug und 11.4 Prozent für drei Jahre Vorbezug. Diese Abschläge sind deutlich geringer, die oben erwähnte Vollrente von 2000 CHF sinkt lediglich auf 1918 CHF bei einjährigem Vorbezug. Die neue AHV kürzt die Renten deutlich weniger als die alte, also sollten mehr Menschen von der Möglichkeit eines Vorbezugs Gebrauch machen.

Wir können die Auswirkungen der neuen AHV heute noch nicht messen. Die 1997 in Kraft getretene 10. AHV-Revision ermöglichte jedoch den Vorbezug zu einem noch geringeren Kürzungssatz. Frauen, die zwischen 1939 und 1947 geboren wurden, konnten ihre Altersrente zu einem Kürzungssatz von nur 3.4 Prozent für jedes Jahr Vorbezug vorbeziehen. Allerdings waren diese Frauen ebenfalls von der Erhöhung des ordentlichen Rentenalters auf zuerst 63 Jahre und dann 64 Jahre betroffen. Sehr viele der betroffenen Frauen sollten also einen Vorbezug tätigen, d.h. ihre Altersrente beim ordentlichen Rentenalter vor der Reform beziehen.

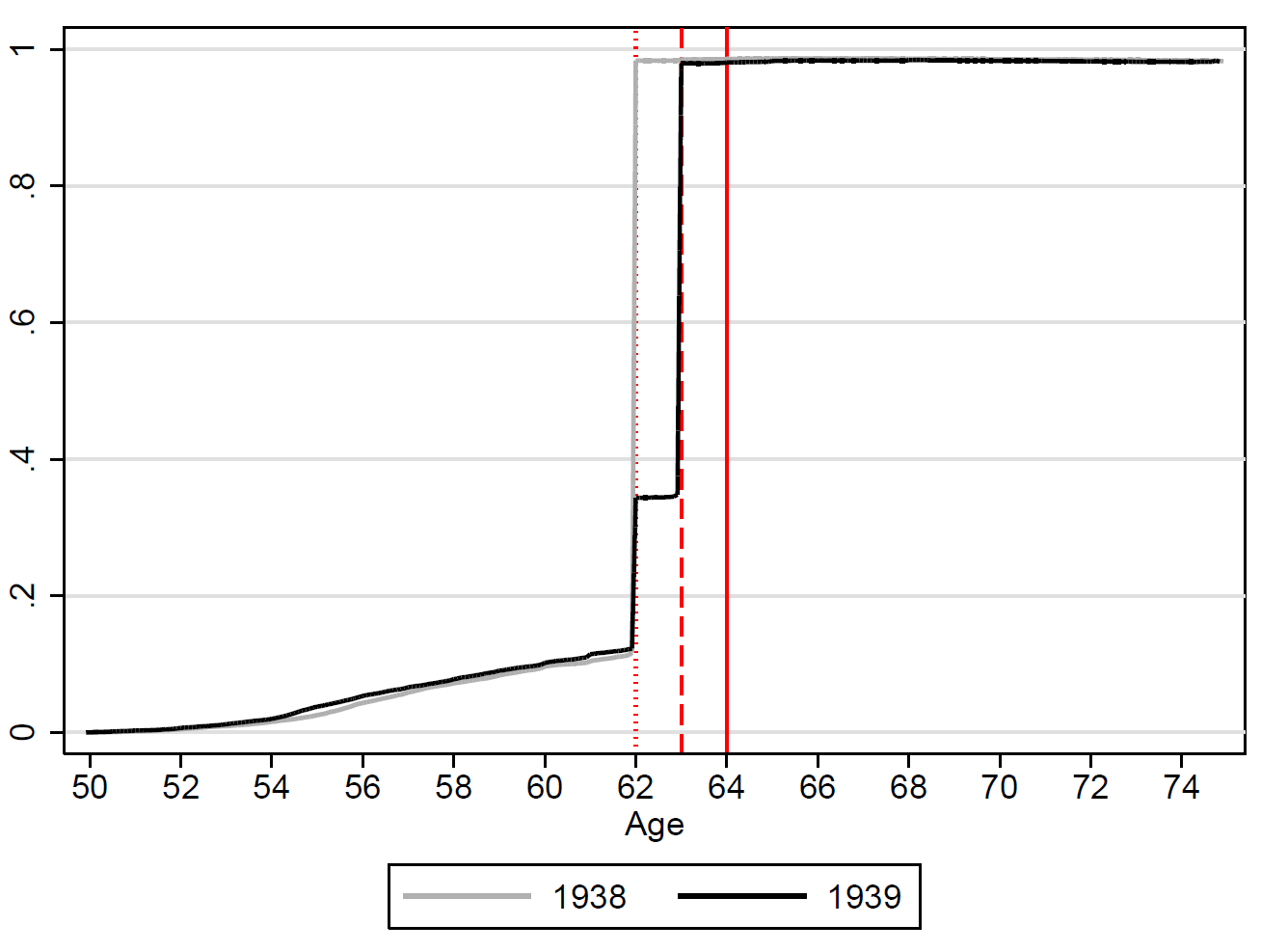

Die Grafik weist den Anteil aller Frauen der Jahrgänge 1938 und 1939 , die eine AHV oder IV Pension beziehen, aus. Im Jahrgang 1938, mit ordentlichem Rentenalter 62, beziehen rund 15 Prozent aller Frauen eine IV Pension vor 62 und alle Frauen eine AHV Pension im Alter von 62 Jahren. Im Jahrgang 1939, mit ordentlichem Rentenalter 63, treten mehr als zwei Drittel aller Frauen den Pensionsbeginn erst im Alter 63, beim neuen Rentenalter, anstatt die Rente mit 62 zu beziehen. Lediglich rund 18 Prozent allter Frauen des Jahrgangs 1939 tätigen den Vorbezug zum tiefen Kürzungssatz von 3.4 Prozent.

Die Grafik weist den Anteil aller Frauen der Jahrgänge 1938 und 1939 , die eine AHV oder IV Pension beziehen, aus. Im Jahrgang 1938, mit ordentlichem Rentenalter 62, beziehen rund 15 Prozent aller Frauen eine IV Pension vor 62 und alle Frauen eine AHV Pension im Alter von 62 Jahren. Im Jahrgang 1939, mit ordentlichem Rentenalter 63, treten mehr als zwei Drittel aller Frauen den Pensionsbeginn erst im Alter 63, beim neuen Rentenalter, anstatt die Rente mit 62 zu beziehen. Lediglich rund 18 Prozent allter Frauen des Jahrgangs 1939 tätigen den Vorbezug zum tiefen Kürzungssatz von 3.4 Prozent.

Vorbezug macht wenig Sinn für arbeitende Frauen, da der Bezug der Alterspension steuerlich unattraktiv ist. Viele Frauen arbeiten mit 61 Jahren jedoch nicht mehr und diese Frauen sollten eher den Vorbezug der Rente wählen. Aber auch diese nicht mehr arbeitenden Frauen schieben den Pensionsbezug auf, genau wie Frauen, welche mit 61 Jahren noch arbeiten. Eine deutliche Vergünstigung der Frühpension führt nur zu wenig Vorbezug. Weshalb?

Pensionsentscheide sind komplex, erfordern viel Information und basieren auf Annahmen über die Zukunft. Zudem wird in der Schweiz jedermanns Pension automatisch am Rentenalter berechnet, selbst wenn man sich nicht darum bemüht. Es gibt im wesentlichen zwei Arten mit Komplexität umzugehen. Aktive Menschen informieren sich und suchen den für sie besten Entscheid. Andere sind passiv, informieren sich wenig, und lassen geschehen, was das System für sie vorsieht. Wie viele Menschen die aktive oder die passive Strategie verfolgen ist schwer direkt erfragbar, aber trotzdem entscheidend dafür wie eine Reform die finanzielle Gesundheit der AHV beeinflusst.

Die 10. AHV-Revision bietet eine einmalige Gelegenheit, den Anteil der Menschen mit passiver Strategie abzuschätzen. Alle Menschen mit passiver Strategie sollten beim Rentenalter in Pension gehen, während die meisten Menschen mit aktiver Strategie die Rente früh beziehen sollten, weil ein Vorbezug sehr günstig war. Unsere Analysen zeigen, dass rund zwei Drittel aller von der 10. AHV-Revision Betroffenen ihren Pensionsentscheid aktiv gestaltet haben. Rund ein Drittel hat sich passiv verhalten und die Pension am ordentlichen Rentenalter bezogen.

Passives Pensionsverhalten verzerrt die Wirksamkeit von Pensionsreformen. Eine Erhöhung des Rentenalters verschiebt den Rentenantritt stärker als in einer Welt, in der alle Menschen aktiv sind. Finanzielle Anreise, wie das Reduzieren der Kosten einer Frühpension, wirken jedoch weniger stark, weil Menschen mit passiver Strategie diesen Anreizen einfach keine Beachtung schenken. Eine Pensionspolitik, welche nur auf das Erhöhen des Rentenalters mit einfachem Zugang zu einer Frühpension setzt, bürdet Menschen mit passiver Entscheidungsstrategie hohe Kosten auf. Diese warten länger auf eine Pension, obwohl eine Frühpension optimal wäre.

Diese Kosten können wir senken. Wir können Information zu den Konsequenzen von Pensionsentscheiden so zur Verfügung gestellt wird, dass auch Menschen mit passiver Pensionsstrategie sie wahrnehmen. Ein Vermögensauszug ähnlich dem aus der zweiten Säule, der alle Pensionsvermögen und Einkommen zu einem Gesamtvermögen verrechnet, könnte vielen Menschen helfen ihre Pensionsentscheide aktiv zu gestalten.

Zu den Autoren:

Rafael Lalive und Stefan Staubli sind Professoren der Wirtschaftswissenschaft in Lausanne und Calgary. Sie untersuchen die letzte Rentenreform im Rahmen eines Forschungsprogramms des National Bureau of Economic Research, das sich allen Fragen um Pensionsreformen widmet.