Urs Birchler

Jetzt legen sie los. Heute morgen mit einem Artikel des Goldpropheten Egon von Greyerz zugunsten der Goldinitiative bei In$ideParadeplatz. Der Artikel: auf englisch; Zielpublikum: offenbar nicht in erster Linie die Schweizer Stimmbürger, sondern internationale Investoren. Die Goldpromotoren hatten es angekündigt: „Social media promotional campaign … will in fact start on November 4 in Switzerland. … This Social Media campaign will ensure a penetration of close to 80% of the Swiss population“ (hier unter „Donations information“).

Die Kampagne lohnt sich: Die Goldinitiative verspricht im Falle einer Annahme massive Gewinne für Goldspekulanten (zulasten der Schweiz), wie wir hier und hier beschrieben haben. (Auch die CS sieht in ihrer „Swiss Strategy and

Relative Value“ von gestern 4. Nov. bei Annahme der Initiative einen höheren Goldpreis und Druck auf die Wechselkursgrenze; klipp und klar auch die Handelszeitung).

Goldinvestoren schlecken sich schon jetzt die Mäuler: Der CIO von Julius Baer, Burkart Varnholt, musste in einem Interview gegenüber arabischen Investoren zugeben, die Gold-Initiative sei zwar schlecht. „However, I think the referendum is likely to pass, and if a majority supports it then gold prices will go higher.“

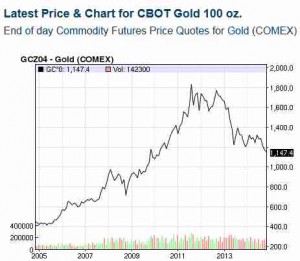

Ein höherer Goldpreis wäre eine Wohltat für Leute wie Egon von Greyerz, der seinen Investoren vor wenigen Jahren einen Goldpreis von USD 7’000-8’000 pro Unze in Aussicht stellte (hier und hier). Der Goldpreis erreichte jedoch nicht einmal USD 2’000 und ging seit dem Höchststand um ein Drittel zurück.

Ein höherer Goldpreis wäre eine Wohltat für Leute wie Egon von Greyerz, der seinen Investoren vor wenigen Jahren einen Goldpreis von USD 7’000-8’000 pro Unze in Aussicht stellte (hier und hier). Der Goldpreis erreichte jedoch nicht einmal USD 2’000 und ging seit dem Höchststand um ein Drittel zurück.

So kommt es, dass reiche Amerikaner derart besorgt sind über die Schweizer Währungsordnung, dass sie Geld für die Goldinitiative stiften. Besonders aktiv ist die Matterhorn Asset Management AG (MAM) mit Sitz in Zürich (einziger Vertreter mit Einzelunterschrift: Vizepräsident Egon von Greyerz). MAM verbreitet unter anderem die Schauermär, der Goldpreis werde von den Notenbanken durch Leerverkäufe künstlich tiefgehalten. Ferner übersteige der weltweite Bestand an Goldguthaben den physischen Bestand bei weitem [richtig] und deshalb würden diese Goldguthaben irgendwann einen Run auf physisches Gold auslösen [falsch] und den Goldpreis in den Himmel jagen. (Der Videoclip ist auf seine Weise sehenswert.)

Als glühende Befürworterin sammelt Matterhorn Asset Management als „Gold Switzerland“ auch Geld für’s Initiativkomittee. Der Spendenaufruf findet sich unter Donations information. Und anscheinend läufts. „During the past two weeks we have received donations from various parts of the world and many from the United States.“

Schön, dass sich die Schweiz auf ihre Freunde verlassen kann. Jedenfalls, wenn diese etwas zu gewinnen haben.

Gestern nachmittag auf dem Weg zur Uni: Ein Antiquitätenhändler bietet ein Ecksofa zu einem von Tag zu Tag abnehmenden Preis feil. Die abnehmende „Dutch auction“ trifft man seltener als die aufsteigende „English auction“ (vorherrschend z.B. bei eBay). Mal sehen, bei welchem Preis jemand zuschlägt.

Gestern nachmittag auf dem Weg zur Uni: Ein Antiquitätenhändler bietet ein Ecksofa zu einem von Tag zu Tag abnehmenden Preis feil. Die abnehmende „Dutch auction“ trifft man seltener als die aufsteigende „English auction“ (vorherrschend z.B. bei eBay). Mal sehen, bei welchem Preis jemand zuschlägt.