Marius Brülhart, Matthias Krapf und Kurt Schmidheiny

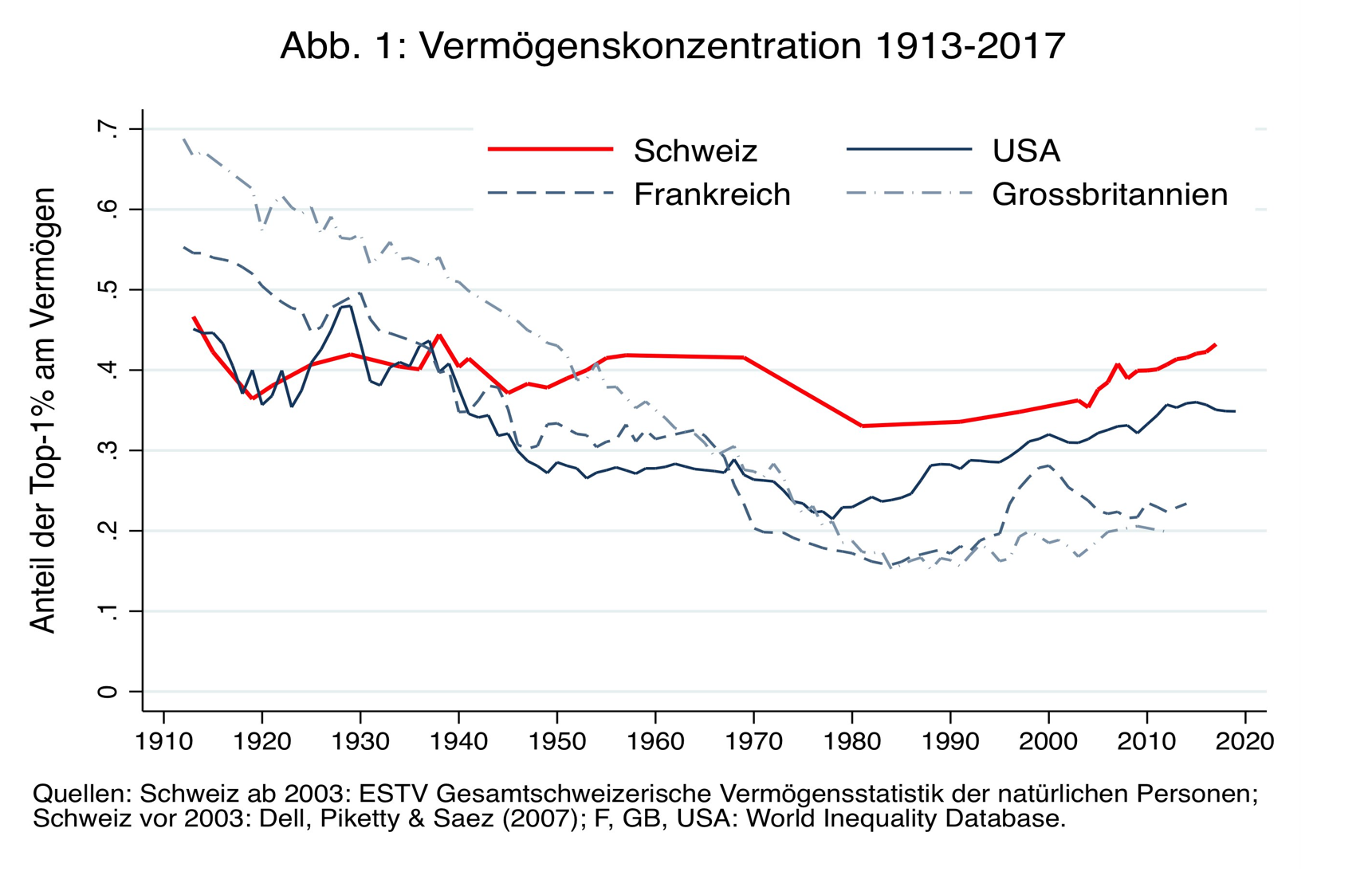

Aus aktuellem Anlass ist die Zahl derzeit in aller Munde: 43 Prozent der steuerbaren Vermögen gehören dem vermögendsten Prozent der Schweizer. Unter Industrieländern ist das eine rekordstarke Ballung des verfügbaren Privatkapitals (Abbildung 1). Um zum obersten Vermögenprozent zu gehören, muss man ein steuerbares Nettovermögen von über 4 Millionen Franken ausweisen.

Im Jahr 2005 hatte der Vermögensanteil des reichsten Prozents noch 37% betragen. Seither ist die Summe der Top-1%-Vermögen im Durchschnitt jährlich um 5.8% gewachsen, die Summe der Vermögen der restlichen 99% jedoch bloss um jährlich 3.8%. Die Vermögen des obersten Prozents vermehrten sich also anderthalbmal so schnell wie diejenigen der restlichen Bevölkerung.

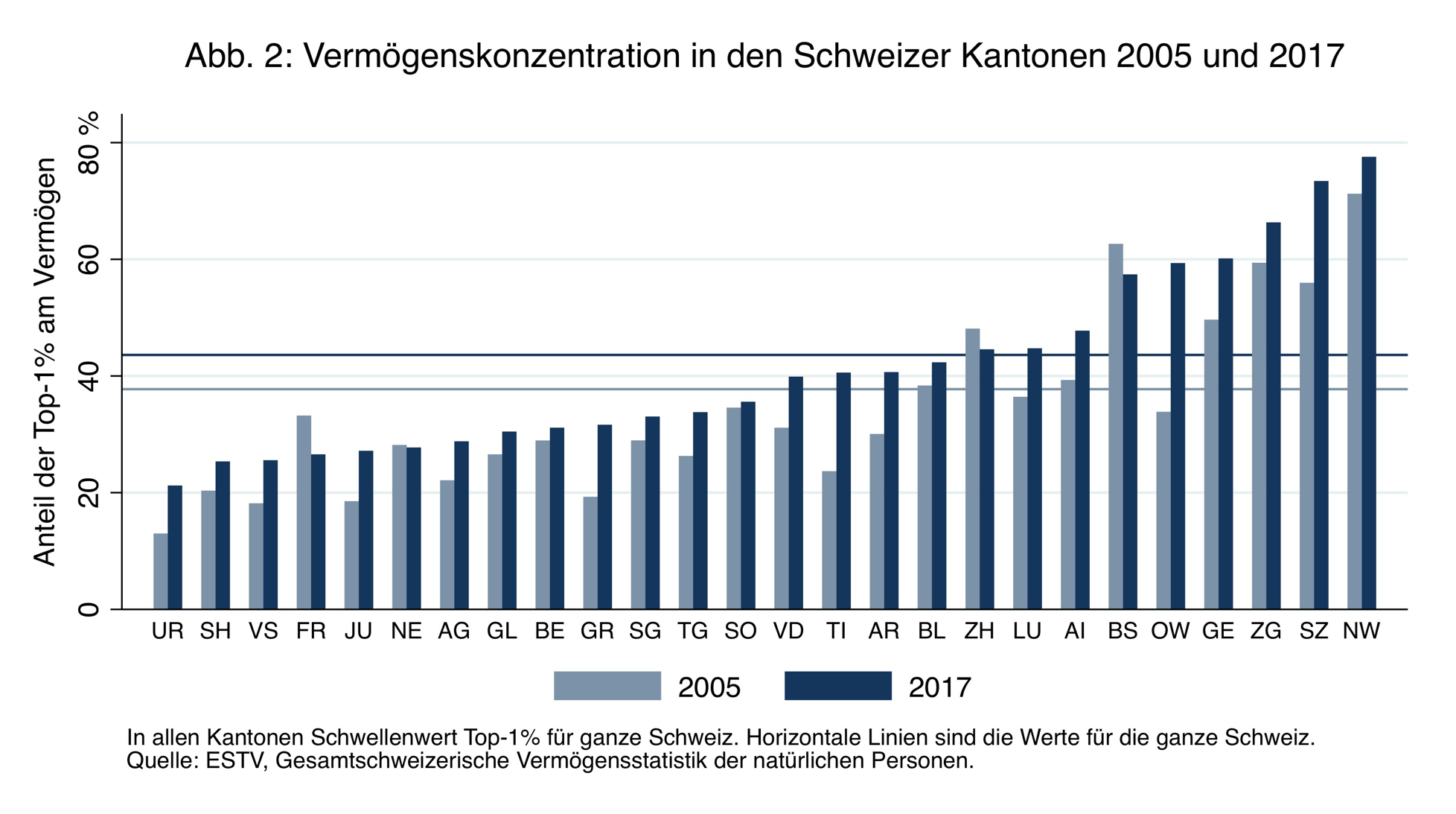

Dieser Anstieg ist fast überall in der Schweiz zu beobachten: Abbildung 2 zeigt, dass der Top-1%-Vermögensanteil seit 2005 in 22 der 26 Kantone zugenommen hat.

Der Blick auf die Kantone zeigt auch, dass sowohl der Top-1%-Vermögensanteil als auch dessen Anstieg in den steuergünstigen Zentralschweizer Kantonen Nidwalden, Schwyz und Zug besonders ausgeprägt sind. Stark zugenommen hat die Vermögenkonzentration zudem in Obwalden und Luzern, wo die Steuern auf vermögende Personen in der Beobachtungsperiode deutlich gesenkt worden waren.

Der Anstieg des Top-1%-Vermögensanteils in steuergünstigen Kantonen könnte die Folge von Zuwanderung vermögender Ausländer sein. Wenn dem so wäre, dann könnten wir diese Entwicklung aus rein Schweizer Sicht gelassen nehmen, ja sogar als Erfolgsmerkmal verbuchen.

Wir haben die Zuwanderungshypothese daher genauer untersucht.

Eine solche Analyse ist nur machbar mit detaillierten Daten zu den Vermögen und Wohnsitzen jedes einzelnen Steuersubjekts. Dank einer wissenschaftlichen Zusammenarbeit mit dem statistischen Amt des Kantons Luzern konnten wir solche Daten – anonymisiert und streng gesichert – für diesen Kanton auswerten. Dabei haben wir Glück, denn Luzern ist für unsere Belange der repräsentativste aller Kantone. Abbildung 2 zeigt, dass Luzern sowohl hinsichtlich des Top-1%-Anteils als auch hinsichtlich dessen Anstieg näher beim Schweizer Durchschnitt liegt als jeder andere Kanton.

Zur Bestimmung des Wanderungseffekts haben wir die Luzerner Steuerzahler in drei Gruppen aufgeteilt:

- Sesshafte, d.h. Steuerzahler die zwischen 2005 und 2015 weder zu- noch weggezogen sind,

- interkantonale Umzügler, d.h. Steuerzahler, die zwischen 2005 und 2015 aus einem anderen Kanton zugezogen oder in einen anderen Kanton weggezogen sind, und

- internationale Umzügler, d.h. Steuerzahler die zwischen 2005 und 2015 aus einem anderen Land zugezogen oder in ein anderes Land weggezogen sind.

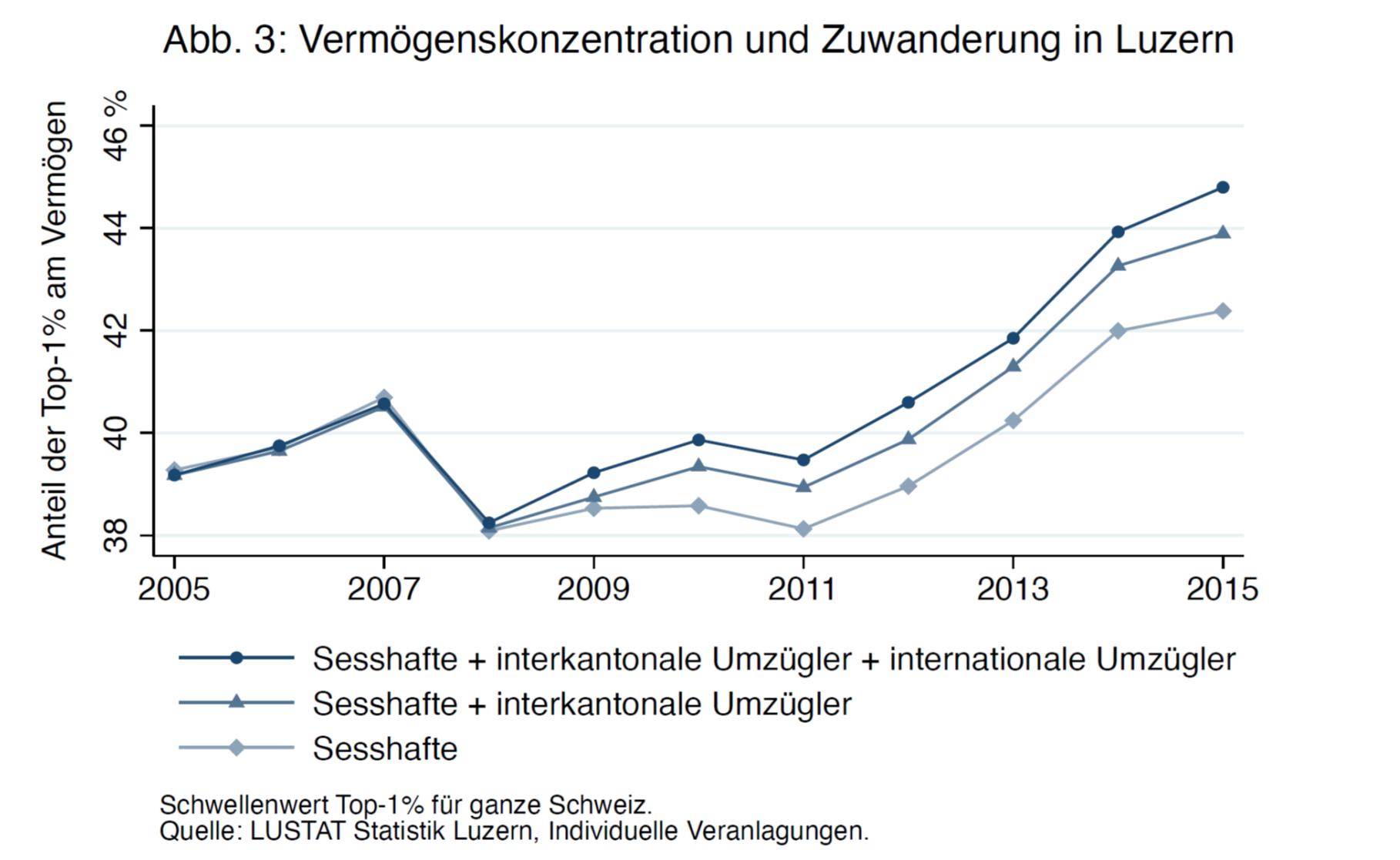

Wir zeigen in Abbildung 3 die Entwicklung des Luzerner Top-1%-Vermögensanteils für die Sesshaften. Dazu addieren wir schrittweise die interkantonalen und die internationalen Umzügler.

Bis 2008 sind die drei Kurven deckungsgleich: Umzüge von und nach Luzern haben an der Vermögensverteilung nichts geändert. Ab 2009 geht die Schere jedoch auseinander. Der Anteil der Top-1% wird kontinuierlich grösser, insbesondere wenn man die Umzügler mitberücksichtigt. Seit 2009 sind also deutlich mehr Vermögende nach Luzern zugezogen als weggezogen – sowohl interkantonal wie auch international. Der Trendbruch lässt sich erklären: Luzern hat 2009 seine Vermögenssteuer halbiert. Dass diese Steuersenkung eine deutliche Zunahme der in Luzern ausgewiesenen Vermögen nach sich gezogen hat, haben wir in einer wissenschaftlichen Studie dokumentiert.

Wir finden also, dass Zuwanderung den Anstieg der Luzerner Vermögenskonzentration befeuert hat. Gemäss Abbildung 3 ist der Anteil der Top-1% an allen Vermögen im Kanton Luzern zwischen 2005 und 2015 um 5.6 Prozentpunkte (= 44.8 – 39.2) gestiegen. Davon sind 2.4 Prozentpunkte oder etwas mehr als zwei Fünftel auf Umzügler zurückzuführen.

Auf die gesamtschweizerische Vermögensverteilung hat allerdings nur die Zuwanderung aus dem Ausland einen Einfluss. Internationale Umzügler haben 0.9 Prozentpunkte oder etwa ein Sechstel zum Anstieg des Top-1%-Vermögensanteils in Luzern beigetragen. Fünf Sechstel des Anstiegs sind also auf die Sesshaften und die Wanderung innerhalb der Schweiz zurückzuführen – und damit «hausgemacht».

Was könnte diese «hausgemachte» Vermögenskonzentration antreiben?

Bei der Frage stossen wir leider auch mit den detaillierten Steuerdaten an analytische Grenzen. Gewisse Anhaltspunkte gibt es. So haben wir in den Daten keine belastbaren Indizien gefunden, dass die Vermögenskonzentration durch steigende Ungleichheit der Erwerbseinkommen oder durch die demographische Alterung getrieben wird. Zudem ist in den Luzerner Daten klar erkenntlich, dass grössere Vermögen im Durchschnitt höhere Kapitalerträge (Zinsen, Dividenden, und Mieterträge) generieren. Während Haushalte mit Median-Vermögen eine ausgewiesene Durchschnittsrendite von 0.34% erzielten, lag dieser Wert fürs oberste Vermögensprozent bei 2.25%. Sofern der Konsum nicht im gleichen Mass ansteigt, wachsen grosse Vermögen quasi «von selber» schneller.

Aber zwei mutmasslich zentrale Treiber der Vermögenskonzentration, Kapitalgewinne und Sparverhalten, sind in Schweizer Steuerdaten nicht erfasst, da für die Einkommenssteuer ohne Belang.

Gemäss internationalen Studien aus Ländern, wo sich diese Dinge messen lassen, fallen für die vermögendsten Haushalte Kapitalgewinne deutlich stärker ins Gewicht als Kapitalerträge. Es ist daher nicht erstaunlich, dass die Entwicklung der Top-1%-Vermögen in Abbildung 3 das Auf und Ab der Börsenkurse im gleichen Zeitraum ziemlich gut widerspiegelt. Da tiefe Zinsen Aktienwerte befeuern, könnte auch das Tiefzinsumfeld ein Treiber der Vermögenskonzentration sein. Andererseits deuten neue Forschungsergebnisse aus den USA darauf hin, dass die Vermögenskonzentration und die damit einhergehende Sparneigung gleichzeitig auch Ursache der tiefen Zinsen sind.

Kurz zusammengefasst: Der Anstieg der Vermögenskonzentration in der Schweiz lässt sich nur zu einem kleinen Teil mit Vermögenszuwanderung aus dem Ausland erklären. Die wahren Treiber sind angesichts der gegenwärtigen Schweizer Datenlage jedoch schwer identifizierbar.