Urs Birchler

Das am Euro-Gipfel geschnürte Massnahmenpaket ist ein Zauberkasten mit tollen Tricks.

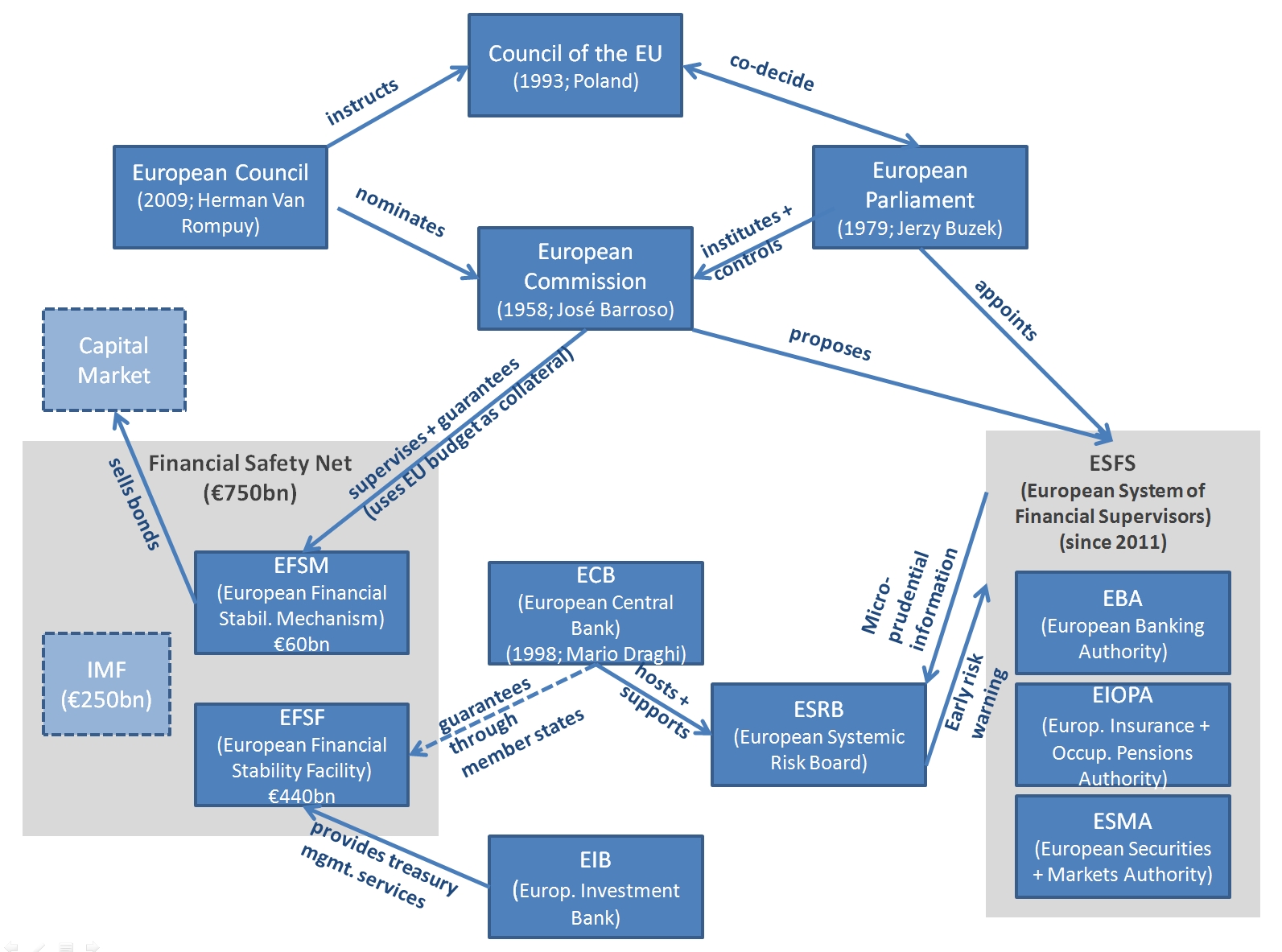

Trick 1 ist die Hebelung des Stabilitätsfonds. Darüber muss ich nichts schreiben; der brilliante Artikel von Manuel Ammann in der jüngsten Ausgabe der Sonntagszeitungsagt alles. Für Eilige: Die Hebelung bewirkt, dass der EFSF statt dem durchschnittlichen Risiko aufeinem Kredit von 100 Euro die ersten (d.h. die wahrscheinlichsten) zehn Prozent Verlust auf 1000 Euro kauft. Der EFSF wird damit zu einem Kreditversicherer (der schlechtesten Risiken).

Trick 2 ist der Schuldendeal mit Griechenland. Griechenland erklärt nicht etwa seine Zahlungsunfähigkeit. Die Gläubiger verzichten „freiwillig“. Analogie: Der Gast im Restaurant hat zwei Tassen Kaffe getrunken, hat aber nur Geld für eine. Um dem Gast die Schmach zu ersparen, verrechnet der Kellner nur einen Kaffee. Weshalb diese Höflichkeit seitens der Gläubiger Griechenlands? Ein offizieller „default“ durch Griechenland hätte sämtliche Kreditversicherungen für griechische Anleihen ausgelöst. Solche Versicherungen werden meist in Form sogenannter „credit default swaps“ abgeschlossen (lesenswert dazu der Wikipedia-Artikel). Ein CDS ist im Prinzip einfach: A zahlt B eine Prämie, B zahlt A einen vereinbarten Betrag, wenn z.B. Griechenland nicht zahlt. Betrogen sind durch den „freiwilligen“ Verzicht der griechischen Gläubiger also alle, die sich gegen einen griechischen Default gewappnet und (zunehmend teure) CDS gekauft haben. Beglückt werden die Verkäufer dieser Versicherungen sein. Sie sind offenbar Too-big-to-fail oder Too-beautiful-to-suffer.

Trick 1, die Kreditversicherung auf dem gehebelten Betrag, enspricht im Grunde einem geschriebenen (leer verkauften) CDS. Sonst liebt die EU diese „naked CDS“ nicht. Vor gut einer Woche beschloss sie ein Verbot solcher Transaktionen. Mit Trick 2 wird sie diesen Markt nun wohl ohnehin trockenlegen (siehe dazu die gestrige Financial Times): Wer soll eine Versicherung kaufen, wenn das Auto nie in den Baum fährt, sondern immer der Baum ins Auto? Das scheint aber gerade der Zweck: Die (hohen) CDS-Prämien sind der böse Bote, der der ganzen Welt die Schuldenprobleme der EU-Staaten verkündet hat. Nicht überlegt hat sich die EU: Wer kauft ein Auto, wenn niemand eine Versicherung anbietet? Das heisst: Wer gibt den gefährdeten Staaten Kredit, wenn keine Absicherunginstrumente erhältlich sind? Und wie soll jemand, der an Italien glaubt, seine Meinung im Markt einbringen können, wenn das notwendige Instrument (ein naked CDS) verboten oder unmöglich gemacht wird? Die Zeche für den Trick werden die Schuldnerstaaten bezahlen.

Fazit: Probleme werden mit Konzepten gelöst, nicht mit Tricks.