Urs Birchler

Wieviel ist etwas wert, das man nie verkaufen darf? Diese Frage stammt nicht aus der mündlichen Prüfung bei einem sadistischen Buchhaltungsprofessor, sondern sie stellt sich, falls die Goldinitiative angenommen wird.

Die Initiative verbietet der Nationalbank, Gold zu verkaufen. Die Nationalbank ist aber eine Aktiengesellschaft und muss als solche Buch führen (sie bucht gemäss Geschäftsbericht nach Swiss GAAP FER). Sie müsste also für den kraft Verfassung unverkäuflichen Goldbestand einen Wert einsetzen.

Ich habe meine Assistentin und Buchhaltungsspezialistin, Diana Festl-Pell, gefragt: Hat’s sowas schon mal gegeben. Antwort: ja (nachzulesen hier). Der amerikanische Künstler Robert Rauschenberg schuf 1959 ein Werk mit dem Titel „Canyon“, in welches er einen ausgestopften Adler integrierte. Nun verbietet „The Bald and Golden Eagle Protection Act“ den Besitz, Kauf, Verkauf, Tausch, Transport, Export oder Import dieser Adler, lebend oder tot, sowie ihrer Teile, Nester oder Eier bei Busse bis zu $10’000 und Gefängnis bis zu einem Jahr. Da der fragliche Adler bei Erlass des Gesetzes bereits tot war, kam der Künstler ungestraft davon, ebenso die Galeristin, die das Werk erworben hatte. Als sie jedoch aufgrund des Verkaufsverbots einen Wert von null in die Steuererklärung einsetzte, flatterte eine gesalzene Rechnung der Steuerbehörde (IRS) ins Haus: Aufgrund einer Einschätzung mit $69 Mio. eine Nachforderung von $29 Mio. Vermögenssteuer plus $11 Mio.$ Strafsteuer wegen zu tiefer Deklaration.

Die Unverkäuflichkeit störte den IRS nicht im geringsten. Ein Steuerbeamter regte sogar an, das Werk liesse sich ja auf dem Schwarzmarkt z.B. an einen chinesischen Investor verkaufen. Am Ende zäher Verhandlungen landete der Adler im Museum of Modern Art als Dauerleihgabe. Zu einem Gerichtsentscheid betreffend die Bewertung kam es leider nicht. Der Adler hilft also der Nationalbank nicht weiter.

In der Verzweiflung wandte ich mich an Prof. Conrad Meyer, die Schweizer Kapazität in Buchaltung schlechthin. Von unterwegs sandte er mir — ohne Gewähr — zwei spontane Ideen: Eine Variante wäre eine Bewertung gemäss FER 21, Ziffer 18 als „unveräußerliches Anlagevermögen“. Theoretisch (bei einer Liquidation der SNB) wäre das Gold wohl veräusserlich und daher nicht auf null abzuschreiben. Die andere Variante könnte sein, das Gold in der Bilanz als Anlagevermögen zu erfassen mit der Anmerkung, dass Anlagevermögen im Wert von X nicht veräusserbar ist. Die Zulässigkeit beider Varianten (und allfällige weitere Möglichkeiten) wäre aber erst noch zu prüfen.

Die Entscheidung dürfte im Zweifelsfall bei der Nationalbank, bzw. bei deren Revisionsstelle, liegen. Die Revisionsstelle entscheidet damit letztlich darüber, ob die Goldinitiative überhaupt umsetzbar ist (bei einer Bewertung zu Null wäre sie es nicht), bzw. wieviel Gold die Nationalbank überhaupt kaufen muss (bei einer Teilabschreibung viel mehr als die von der Initiative verlangten 20% der Aktiven). Die Revisionsstelle hätte es nicht leicht: Die plausiblere der beiden Varianten, die Bewertung zum Liquidationswert führt nämlich in eine ewige Schleife: Das Nationalbankgesetz sagt in Art. 32, Abs. 2:

Wird die Nationalbank liquidiert, so erhalten die Aktionärinnen und Aktionäre den Nominalwert ihrer Aktien sowie einen angemessenen Zins für den Zeitraum nach dem Inkrafttreten des Auflösungsbeschlusses ausbezahlt. Weitere Rechte am Vermögen der Nationalbank stehen ihnen nicht zu. Das übrige Vermögen geht in das Eigentum der neuen Nationalbank über.

Diese dürfte es dann wohl ihrerseits nicht verkaufen. Ein buchhaltungsphilosophischer Leckerbissen, an dem wir uns die Zähne ausbeissen könnten. Vielleicht stellen wir das Gold am besten auch ins Museum.

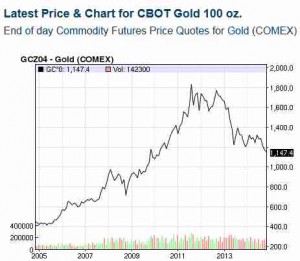

Ein höherer Goldpreis wäre eine Wohltat für Leute wie Egon von Greyerz, der seinen Investoren vor wenigen Jahren einen Goldpreis von USD 7’000-8’000 pro Unze in Aussicht stellte (

Ein höherer Goldpreis wäre eine Wohltat für Leute wie Egon von Greyerz, der seinen Investoren vor wenigen Jahren einen Goldpreis von USD 7’000-8’000 pro Unze in Aussicht stellte (