Jean-Philippe Bonardi, Marius Brülhart, Jean-Pierre Danthine, Eric Jondeau, Dominic Rohner

Unser Wirtschaftsmotor wird zur Zeit angesichts der Bedrohung durch das Corona-Virus künstlich gedrosselt. Um Menschenleben zu retten, verzichten wir alle vorübergehend auf Konsum und Freizeitsaktivitäten, und viele von uns sind für einen noch ungewissen Zeitraum zum wirtschaftlichen Nichtstun verdammt.

Dieser ökonomische Komazustand verursacht enorme privatwirtschaftliche Kosten. Die Umsätze brechen in vielen Branchen ein, und den betroffenen Firmen geht damit das Geld aus, um Löhne und andere Fixkosten zu zahlen.

Es herrscht grosse Einigkeit darüber, dass diese drohenden Zahlungausfälle verhindert werden sollten. Täglich erscheinen Medienberichte über Rufe nach immer grösseren Hilfsfonds. Was dabei allzu oft vergessen geht, ist die Frage, wieso und in welchem Mass es am Staat liegt, hier einzupringen, und wie genau man das Geld am intelligentesten verteilt, so dass Anreizwirkungen und Externalitäten Rechnung getragen wird. Wie schnell sich die Wirtschaft nach der Krise erholen und wie rasch sie danach wachsen kann, hängt in erster Linie von der Kreativität, den Handlungsmöglichkeiten und den Anreizen von Unternehmern ab – im Kleinen wie im Grossen. Darauf gehen wir in diesem Beitrag ein.

Ein wichtiges Grundprinzip ist hier, dass niemand Schuld trägt für den Ausbruch der Epidemie, und dass die wirtschaflichen Opfer somit möglichst breit zu verteilen sind. Die Logik ist mit einer Gebäudeversicherung vergleichbar: Sie wird von obligatorischen Prämien aller Immobilienbesitzer gespiesen und versichert gegen Schäden, von welchen einige ohne eigenes Zutun mehr betroffen sind als andere. Die sonst so wichtige Eigenverantwortung ist hier also ausnahmsweise weniger relevant, da die Krise unverschuldet über uns hereingebrochen ist. Und man kann von den meisten Firmen nicht erwarten, dass sie sich abgesichert haben gegen ein solches Jahrhundertereignis (dies ist erst das dritte Mal, dass Olympische Spiele nicht durchgeführt werden können, und das erste Mal nicht wegen einem Weltkrieg!).

Staatliche Kompensation der Corona-Kosten: effizient und gerecht

Alle schauen nun zum Staat: Er soll einspringen, um die Corona-Lücken in den Buchhaltungen und Lohnzahlungen der zwangsgeschlossenen Firmen und derer Mitarbeiter zu stopfen. Der Staat hat richtig gehandelt, indem er diesen Rufen Folge geleistet hat, und zwar sowohl aus Effizienz- wie auch aus Gerechtigkeitsüberlegungen.

Effizient ist eine Übernahme der Corona-Kosten durch den Staat aus einer ganzen Reihe von Gründen. Staatshilfen sind in der gegenwärtigen Ausnahmesituation weitgehend frei vom üblichen Makel der negativen Leistungsanreize: die Epidemie grassiert unabhängig von der Schweizer Wirtschaftspolitik. Zudem würde eine Welle von Konkursen die wirtschaftliche Erholung nach Ende der Corona-Krise verlangsamen. Es besteht hier also eine negative Externalität (Belastung der Konjunktur) von unternehmerischen Entscheidungen (einzelne Konkurse) – ein Lehrbuchbeispiel für effiziente staatliche Intervention. Zudem ist es wichtig, für nach der Krise noch eine solide Nachfrage zu sichern, indem man die Konsumenten und Produzenten nicht unnötig mit Schulden belastet. Schliesslich geniesst der Staat auf den internationalen Finanzmärkten bessere Kreditkonditionen als private Schuldner. Eine beim Staat gebündelte Schuldenlast kommt somit der Schweiz insgesamt billiger zu stehen.

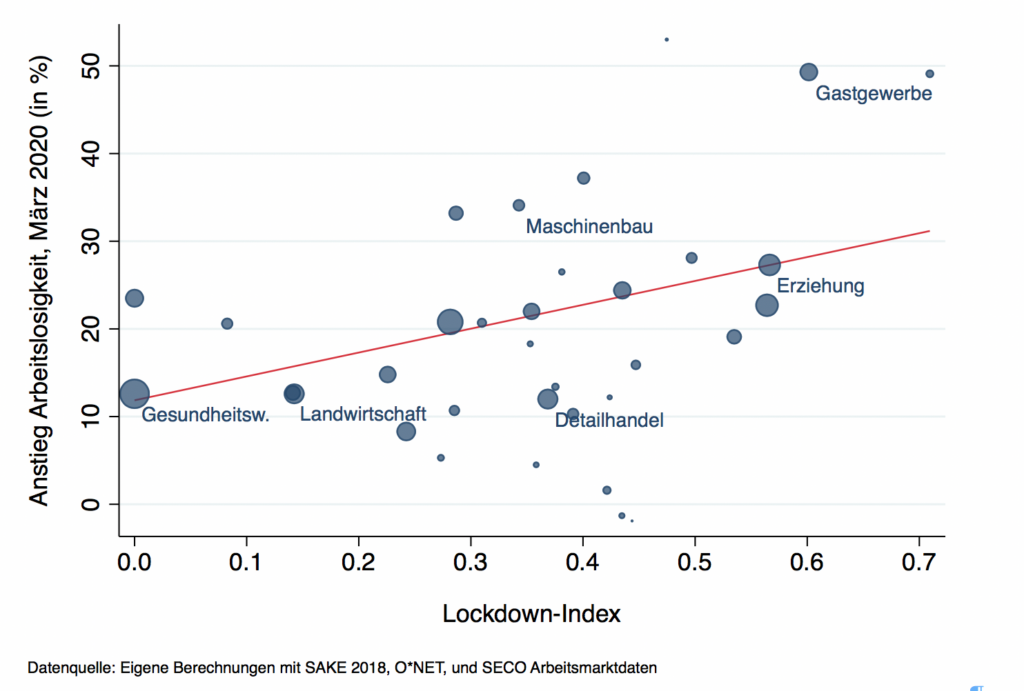

Auch aus der Gerechtigkeitsperspektive spricht alles für ein starkes Engagement des Staats. Wenn wir die wirtschaftliche Überbrückung des Lockdown einzelnen Firmen und Personen überlassen, sind vor allem diejenigen betroffen, die in exponierten Branchen tätig sind und über wenig finanzielle Polster verfügen. Die Hauptbetroffenen des Corona-Stillstands – Gastgewerbe, persönliche Dienstleistungen, Non-Food-Detailhandel, Privatmedien etc. – sind aber nicht mehr oder weniger schuld an der Krise, als die vom Lockdown weniger tangierten Branchen, wie beispielsweise der öffentlichen Dienst oder die Landwirtschaft. Wieso sollte man die Kosten den unverschuldet exponierten Firmen aufbürden? Eine Kompensation der Opfer durch den Staat hat zudem den Vorteil, dass die finanzielle Last so von der gesamten Gesellschaft getragen wird, und zwar mit einem über den demokratischen Entscheidungsprozess fein austarierten Belastungsschlüssel namens Steuersystem. Wenn wir es ernst meinen mit einer breiten Verteilung der Lasten, dann kommt in erster Linie der Staat als sinnvoller Geldgeber in Frage.

Wieso der Staat dennoch nicht 100% der Kosten übernehmen sollte

Während der Staat also den Grossteil der Corona-Kosten übernehmen sollte, plädieren wir nicht für eine hundertprozentige Deckung. Hauptgrund dafür ist, dass auch in der gegenwärtigen Ausnahmesituation noch gewisse „moral hazard“-Anreizprobleme existieren. So würde ein voller Lohnersatz vielen Arbeitnehmern den finanziellen Ansporn nehmen, sich nach Tätigkeiten umzusehen, die während des Lockdown expandieren, beispielsweise im Gesundheitswesen oder in der Logistik. Unternehmen, die während der Corona-Krise neue Tätigkeitsfelder eröffnen könnten – man denke an Restaurants, die neu Heimlieferungen anbieten – hätten dazu auch kaum mehr Anreiz. Und mit Blick auf die Zeit der allmählichen Lockerung des Lockdown gilt es auch, der arbeitsfähigen Bevölkerung den Anreiz zu lassen, ihre Arbeit wieder aufzunehmen.

Durch den Corona-Lockdown bedingte Lohnausfälle gehen für die betroffenen Arbeitnehmer zudem mit mehr (wenn auch eingeschränkter) Freizeit und Kostenersparnissen (zum Beispiel für externe Kinderbetreuung) einher, was eine gewisse Lohneinbusse rechfertigen kann. Die vom Bund aufgegleiste weitgehende Übernahme der betroffenen Lohnkosten via Kurzarbeit und Erwerbsersatz scheinen uns somit vorbildlich: Die ausfallenden Löhne, Honorare, Gagen, etc. werden bis zu 80% vom Staat kompensiert.

Die Finanzhilfen für Kapitalkosten sind noch ungenügend

Ganz anders steht es um die Kapitalkosten (Mieten, Unterhaltskosten, Lagerkosten, Abschreibungen, Zinsen, etc.). Diese machen geschätzte 40% der Wertschöpfung der Schweizer KMU aus. Dafür sind bis jetzt bloss binnen maximal 7 Jahren voll rückzahlbare Darlehen vorgesehen. Die implizite staatliche Kompensation liegt hier somit sehr nahe bei Null. Dies ist weder effizient noch gerecht.

Die Ineffizienz einer reinen Darlehens-Politik liegt daran, dass ein rückzahlbarer Kredit im Umfang des Umsatzes von mehreren Wochen oder gar Monaten für viele Firmen eine grosse Belastung darstellen dürfte. Firmen mit knappen Margen und Polstern sähen sich angesichts einer solchen binnen sieben Jahren zurückzuzahlenden Schuldenlast gezwungen, Konkurs anzumelden. Dieses Phänomen würde mit zunehmender Dauer des Lockdown einen immer grösseren Teil der Firmen betreffen. Angesichts der grossen externen Kosten einer Konkurswelle ist eine Null-Kompensation der Kapitalkosten daher gesamtwirtschaftlich ineffizient.

Auch aus der Gerechtigkeitsperspektive ist die angedachte Politik fragwürdig: Wieso sollen die Eigner betroffener Betriebe die Einkommenseinbussen selber stemmen? Sie sind nicht mehr oder weniger schuldig an der Krise als Eigner zufälligerweise nicht betroffener Betriebe (beispielsweise Nahrungsmittelläden oder gewisse IT-Firmen). Die oben skizzierte Versicherungslogik gilt also auch für den Faktor Kapital.

Wie könnte eine praktikable Lösung aussehen? Auch hier sprechen Effizienzüberlegungen nicht für eine 100%-ige Kostenübernahme durch den Staat. Firmen, die während dem Lockdown noch ein gewisses Umsatzpotenzial besitzen, sollen keinen Anreiz haben, ganz am Tropf des Staates zu hängen. Zudem sollen keine eh marode Firmen künstlich am Leben gehalten werden.

Eine effiziente und gerechte A-fonds-perdu-Übernahme der Kapitalkosten betroffener Firmen dürfte somit im ähnlichen Prozentbereich liegen wie bei den Lohnersatzmassnahmen, das heisst bis zu 80%. Dieser Ersatzanteil könnte mit zunehmender Dauer des Lockdown und je nach Betroffenheit der Firma höher oder tiefer angelegt werden. Diese Zahlungen könnten durchaus auch in der Form von Darlehen durch die Geschäftsbanken an Firmen vergeben werden. Der Unterschied zu den gegenwärtig beschlossenen Massnahmen würde darin liegen, dass solche „Corona-Darlehen“ von Anfang an nicht nur mit einer staatlichen Bürgschaft sondern auch mit einem Versprechen verbunden wären, dass künftig bloss ein Teil davon zurückzuzahlen ist und vom Staat übernommen wird. Der präzise Abschlag wäre nach ausgestandener Krise festzulegen, je nach Dauer des Lockdown, Schwere der Beeinträchtigung der einzelnen Unternehmen, und derer Kostenstruktur. Für eine solche Prüfung bestände nach der Krise (im Gegensatz zu jetzt, sofort) ausreichend Zeit.

Vorbild Studiendarlehen?

Eine Zwischenform zwischen den aktuell vorgesehenen Darlehen und A-fonds-perdu-Zuschüssen wären Kredite, die nur bei künftig gutem Geschäftsgang rückzahlbar wären – vergleichbar mit Studiendarlehen in angelsächsischen Ländern, die im späterern Leben nur dann abzuzahlen sind, wenn die Absolventen genügend hohe Einkommen erzielen.

Solche bedingt rückzahlbare Kredite würden die Konkursgefahr wohl wesentlich schmälern im Vergleich zu einfachen Darlehen. Es könnte allerdings immer noch ungerecht erscheinen, dass Firmen in Lockdown-betroffenen Branchen dadurch mittelfrisig Gewinneinbussen zu gewahren hätten, von welchen nicht betroffene Firmen völlig verschont würden. Auch wäre es wichtig, dass die Rückzahlungen nicht den ganzen Gewinn wegfressen würden, da sonst Innovationsanreize beeinträchtigt würden.

Gewinnbedingt rückzahlbare Darlehen scheinen besonders sinnvoll für Firmen in Sektoren mit relativ tiefer Wettbewerbsintensität und somit hohen Gewinnmargen. Staatliche Hilfen an Firmen, die in Folgejahren grosse Gewinne und Boni ausschütten, wären trotz aller theoretischen Argumente für Gleichbehandlung politisch schwer vertretbar.

Ähnlich verhält es sich für Firmen, welche in Branchen operieren, wo globale Risiken zum täglichen Brot gehören, und so auch in den Gewinnmargen einkalkuliert werden sollten. Dies ist zum Beispiel in der Luftfahrt und Reisebranche der Fall, wo regelmässig Ereignisse wie 9/11, die Subprime-Krise, isländische Vulkane, SARS, etc. zu temporären Einbussen führen, und so quasi zum Geschäftsalltag gehören. Da die Corona-Pandemie in ihrer Wucht und Ausdehnung jedoch kaum vorhersehbar war, scheint auch für diese Sektoren eine gewisse staatliche Unterstützung gerechtfertigt.

Wie könnte eine praktikable Regel für „Corona-Darlehen“ aussehen? A-fonds-perdu-Kredite könnten beispielsweise denjenigen Sektoren vorbehalten bleiben, die Einnahmeausfälle während des Lockdown nicht oder nur sehr beschränkt durch aufgeschobene Nachfrage wettmachen können – man denke an die Gastronomie, persönliche Dienstleistungen oder Floristen. Andere Sektoren, wie zum Beispiel Möbelhäuser oder Baufirmen, haben grösseres Nachholpotenzial nach der Krise, womit gewinnbedingt oder gar voll rückzalbahre Darlehen dort sinnvoller sein könnten. Wichtig wäre, diese branchenspezifischen Kriterien möglichst rasch zu erarbeiten und zu publizieren, um die finanzielle Ungewissheit der kreditnehmenden Firmen auf ein Minimum zu beschränken. Für die Verzinsung könnte problemlos das bestehende Modell übernommen werden, mit Zinsätzen von 0% für kleine und 0.5% für grosse Kredite.

Whatever it takes

Aus Effizienz- wie auch Gerechtigkeitsüberlegungen empfehlen wir also eine grosszügige staatliche Kompensation der Umsatzrückgänge infolge des Lockdown. Wie gross sollte der Gesamtumfang dieser Zahlungen sein? In den berühmten Worten von Mario Draghi: Whatever it takes (was auch immer es braucht). Die Schweiz hat eine international beneidenswert tiefe Staatsverschuldung, welche gegenwärtig gar negativ verzinst ist. Auch eine Ausdehnung der Bundesverschuldung um einen dreistelligen Milliardenbetrag würde unsere Staatfinanzen nicht aus dem Lot bringen.

Es ist effizienter und gerechter, die Corona-Schulden im Bundeshaushalt mit demokratischer Kontrolle zu verwalten, als sie vom Virus zufallsverteilt der Privatwirtschaft aufzubürden.