Urs Birchler

Die Universität Zürich hat heute den Ehrendoktor verliehen an Douglas Diamond (University of Chicago) für seine Arbeiten zur Theorie der Banken und der Finanzintermediation. Doug Diamond hat eine eindrückliche Liste von Publikationen zu Themen wie Banken, Fragilität der Finanzmärkte sowie Finanzkrisen — die meisten verfasst längst vor der jüngsten Finanzkrise. Am berühmtesten sind zwei ältere Arbeiten Publikationen:

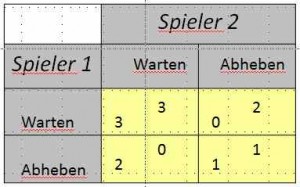

Im zweitgenannten Aufsatz zeigen die Autoren, dass die Verletzlichkeit gegenüber Bank Runs (Schalterstürmen) zum Wesen einer Bank gehört. (Eine Bank, welche die „Goldene Bankregel“ befolgt ist daher keine Bank). Der Bank Run kann auch eine solvente Bank treffen, wenn die Einleger aus irgend einem Grund in Panik geraten. Die nachfolgende Tabelle zeigt die Entscheidungssituation reduziert auf zwei Spieler.

Wenn beide Spieler warten, d.h. ihr Geld in der Bank belassen, bleibt die Bank bestehen; beide Spieler erhalten am Ende je 3 Franken. Wenn ein Spieler in Panik gerät, und sein Geld abzieht, muss die Bank ihre Vermögensteile notfallmässig verkaufen, wobei sie insgesamt 2 Franken löst.  Diese erhält der abziehende Spieler, der wartende geht leer aus. Wer dem Gegenspieler nicht traut, wird also bessser auch zur Bank rennen. Im Durchschnitt erhalten dann beide je einen Franken (obwohl immer der schnellere gewinnt). Sowohl „Warten/Warten“ als auch „Abziehen/Abziehen“ sind Gleichgewichte, d.h. Spielausgänge, bei denen keiner der Beteiligten seine Entscheidungen bereut.

Diese erhält der abziehende Spieler, der wartende geht leer aus. Wer dem Gegenspieler nicht traut, wird also bessser auch zur Bank rennen. Im Durchschnitt erhalten dann beide je einen Franken (obwohl immer der schnellere gewinnt). Sowohl „Warten/Warten“ als auch „Abziehen/Abziehen“ sind Gleichgewichte, d.h. Spielausgänge, bei denen keiner der Beteiligten seine Entscheidungen bereut.

Das Diamond-Dybvig-Modell ist, wie Beispiele von Northern Rock bis Zypern zeigen, nach wie vor aktuell und wird es wohl auch noch bleiben. Jedenfalls hat Douglas Diamond seinen ersten (!) Ehrendoktortitel redlich verdient. Wir gratulieren ihm ganz herzlich!

{kind=link}