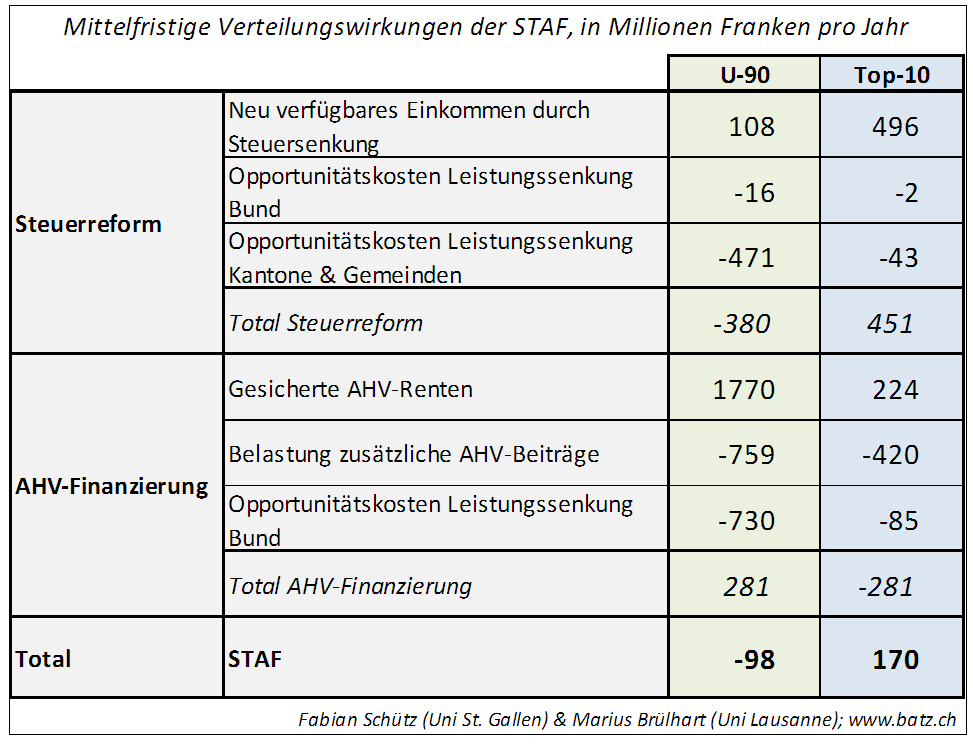

Marius Brülhart

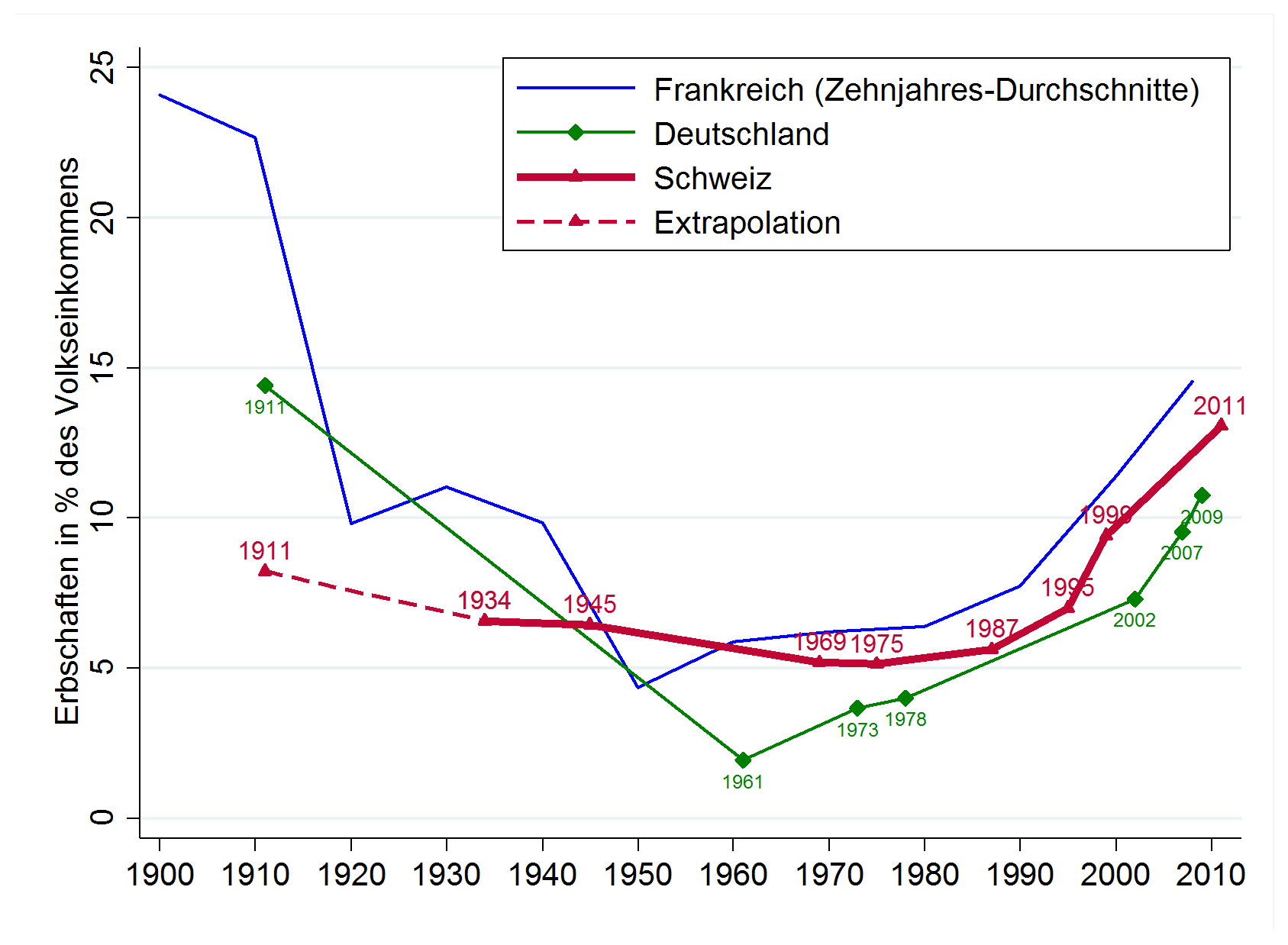

In der Schweiz wird doppelt so viel Geld über Erbschaften und Schenkungen umverteilt wie durch die AHV: Geschätzten 95 Erbschafts-Milliarden stehen 46 Milliarden an ausbezahlten AHV-Renten gegenüber.

Während die AHV explizit darauf abzielt, Einkommensunterschiede zu reduzieren, werden Erbschaften gemeinhin als Treiber zunehmender wirtschaftlicher Ungleichheiten betrachtet. So sahen die Autoren der eidgenössischen Erbschaftssteuervorlage von 2015 ihre Idee als „Gegensteuer“ zu einer immer ungleicheren Verteilung der Vermögen.

Könnte es sein, dass die Initianten nicht nur mit ihrer Einschätzung der Mehrheitsverhältnisse – die Initiative konnte nur 29% des Stimmvolks überzeugen – sondern gar mit ihrer zentralen Prämisse falsch lagen? Befeuern Erbschaften die Vermögensungleichheit überhaupt?

Im Lichte neuer statistischer Befunde scheint die Antwort gar nicht so klar, wie man meinen könnte.

Die Berner Soziologen Ben Jann und Robert Fluder haben Steuerdaten aus dem Kanton Bern ausgewertet. Ihre Studie zeigt auf, dass 18 Prozent der Erbschaften an Erben fliessen, die eh schon zum Top-1-Vermögensprozent gehören. Die Autoren schliessen aufs Matthäus-Prinzip: „Wer hat, dem wird gegeben“.

Dieser Befund ist zweifelsohne korrekt. Aber er greift zu kurz, um Rückschlüsse auf die Verteilungswirkung von Erbschaften zu machen. Es ist nämlich denkbar, dass Erbschaften die Vermögensungleichheit verringern, auch wenn Reiche im Schnitt mehr erben als Arme.

Nehmen wir ein Zahlenbeispiel. Ein „armer“ Erbe mit 50‘000 Franken Vermögen erhält 100‘000 Franken, und sein Nachbar mit 5 Millionen Franken Vermögen erbt eine Million Franken. Der Reiche erbt zehnmal mehr als der Arme: Wer hat, dem wird vererbt.

Aber das Vermögen des Armen hat sich dank der Erbschaft verdreifacht, während das Vermögen des Reichen um bloss 20 Prozent gewachsen ist. Das Verhältnis ihrer Vermögen ist von 100:1 auf 40:1 gesunken. Obwohl der absolute Unterschied um 900‘000 Franken gewachsen ist, ist die Vermögensungleichheit gemäss aller gängigen Ungleichheitsmasse – Gini-Koeffizient, Perzentil-Verhältnisse, und wie sie alle heissen – geschrumpft.

Wenn 18 Prozent der Erbschaften Empfängern im Top-1-Vermögensprozent zugutekommen, klingt das zwar nach viel, aber der Anteil dieser gleichen Gruppe an den gesamten steuerbaren Vermögen liegt in der Schweiz mittlerweile über 40 Prozent. Die Top-1-Prozenter horten also einen grösseren Teil am Vermögenskuchen als sie gemäss der Berner Daten vom Erbschaftskuchen erhalten. Das würde bedeuten, dass sich Erbschaften ausgleichend auf die Vermögensverteilung auswirken.

Zu eben diesem Schluss kommt Peter Moser vom Statistischen Amt Zürich. In Zürcher Steuerdaten beobachtet er, dass die Vermögensdisparitäten unter Steuerzahlern im Alterssegment 57-67 markant zurückgehen. Da dies ein besonders stark von Erbschaften betroffener Lebensabschnitt ist, vermutet Peter Moser eine ausgleichende Wirkung der Erbschaften.

Meines Wissens gibt es in der Schweiz noch keine Studie, die den Effekt von Erbschaften und Schenkungen auf die Vermögensverteilung explizit und umfassend analysiert. (Die beiden vorliegenden Arbeiten lassen nur indirekt Rückschlüsse auf diesen Wirkungskanal zu.)

In Skandinavien sind solche Auswertungen dank einer besseren Datenlage möglich. Studien aus Dänemark und Schweden bestätigen, dass das Reich-Arm-Gefälle bei den Erbschaften etwas weniger stark ausfällt als bei den Vermögen. Die mittlerweile abgeschaffte schwedische Erbschaftssteuer scheint die Vermögensungleichheiten erstaunlicherweise eher verschärft als vermindert zu haben. Sie stellte nämlich trotz eines progressiven Steuertarifs einen höheren Anteil am Gesamtvermögen (Erbschaft plus existierendes Vermögen) von weniger vermögenden als von sehr vermögenden Erben dar.

Eine ebenfalls auf schwedische Daten gestützte aktuelle Studie zeigt hingegen auf, dass arme Erben ihr Erbe rascher aufbrauchen als reiche Erben. Über einen Zeitraum von zehn Jahren nach dem Erbgang konsumieren die meisten Leute ihr gesamtes Erbe. Dabei entfällt in den ersten Jahren nach der Erbschaft über ein Drittel dieses Konsums auf Autos. Zudem ist in den Daten auch ein zwischenzeitlicher Rückgang der Arbeitseinkommen erkennbar: viele Erben gönnen sich etwas mehr Freizeit.

Die grosse Ausnahme bilden Erben im Top-1-Vermögensperzentil. Deren geerbte Vermögen sind auch zehn Jahre nach Erhalt noch weitgehend intakt.

Der Unterschied beim Vermögensverzehr von Top-1-Prozentern und dem Rest der Bevölkerung führt dazu, dass Erbschaften in der langfristigen Betrachtung die Vermögensungleichheit halt doch vergrössern. Somit erscheinen Erbschaften durchaus wieder als potenzielle Treiber von dynastischer Vermögenskonzentration und langfristiger Ungleichheit.

Die Erkenntnisse aus den schwedischen Daten legen auch nahe, dass eine Erbschaftssteuer erst dann von oben nach unten umverteilt, wenn sie stark progressiv ausgestaltet ist. Konkret bedingt das eine markant stärkere Belastung des obersten Vermögensprozents. Die Erbschaftssteuer, über die wir 2015 abgestimmt haben, sah einen Freibetrag von 2 Millionen vor und wurde diesem Kriterium somit gerecht. Die noch existierenden kantonalen Erbschaftssteuern auf direkte Nachkommen jedoch haben viel tiefere Freibeträge – im Kanton Neuenburg zum Beispiel bei bloss 50‘000 Franken. Ob diese Steuern überhaupt progressiv wirken, ist unklar.

Fazit: Ärmere Erben erhalten anteilsmässig am bereits vorhandenen Vermögen eher mehr als reichere Erben, aber sie verbrauchen ihr Erbe auch schneller. In der langen Frist dürften Erbschaften die Vermögensungleichheit somit verstärken. In welchem Masse diese Befunde auf die Schweiz zutreffen, wissen wir nicht wirklich.