Monika Bütler

Mein HSG Kollege und Mit-Batzer Gebhard Kirchgässner wird auf Ende des Frühlingssemesters 2013 emeritiert (Nein, nicht eremitiert, wie es kürzlich einmal irrtümlich in einem Dokument stand). Gebhard wird uns an allen Enden und Ecken fehlen, als freundlicher aber auch immer wieder kritischer Kollege, als Lehrer. Als Freund, Forscher und Mit-Batzer bleibt er uns glücklicherweise erhalten. Hier meine Würdigung, die ich für den HSGFocus verfasst habe:

„On Minimal Morals“, „Econometric Estimates of Deterrence of the Death Penalty: Facts or Ideology?”, “Introduction to Modern Time Series Analysis”, “The Effect of Direct Democracy on Income Redistribution: Evidence for Switzerland”, und “Kaderschmieden der Wirtschaft und/oder Universitäten? Der Auftrag der Wirtschaftsuniversitäten und -fakultäten im 21. Jahrhundert“. Die schwindelerregende Breite der von Gebhard Kirchgässner in Forschung und Lehre abgedeckten Themen stellte die School und die verantwortliche Dekanin vor ein unlösbares Problem. Es hätte mindestens drei Wissenschaftler gebraucht um die Lücken zu schliessen. Selbst in Zeiten ohne Budgetkürzungen ein frommer Wunsch.

Mit Gebhard Kirchgässner wird nicht nur die Vielseitigkeit in Person emeritiert, sondern auch eine moralische Instanz und ein Brückenbauer zwischen verschiedenen Strömungen der Ökonomie, zwischen Theorie und Praxis. Vor allem aber ein brillanter Volkswirt, hochgeschätzter Kollege und Freund.

Gebhard Kirchgässner studierte und promovierte an der Universität Konstanz. Nach seiner Habilitation an der Universität Konstanz und der ETH Zürich wirkte er als Oberassistent an der ETHZ bevor er 1985 als ordentlicher Professor für Finanzwissenschaft an die Universität Osnabrück berufen wurde. Trotz seines – aus heutiger Perspektive – eher traditionellen Werdegangs: Mit Gebhard Kirchgässner kam 1992 ein Vertreter der modernen Generation von Volkswirtschaftsprofessoren – forschungsorientiert und international vernetzt – an die HSG. Zusammen mit seinen damaligen Kollegen leitete er die Modernisierung der volkswirtschaftlichen Abteilung ein und legte so die Grundlage der Erfolge der School in Forschung, Lehre und Wirtschaftspolitischem Engagement.

In der Lehre ist Gebhard Kirchgässner kein Entertainer, er glänzt vielmehr durch Tiefgang und ein enormes Wissen auch in anderen Disziplinen, insbesondere der Philosophie und der Wissenschaftstheorie. Für die SEPS ist er ein wichtiges Bindeglied zwischen den beiden Disziplinen Volkswirtschaftslehre und Politikwissenschaft. Gebhard prägte den Kontext lange bevor es das Kontextstudium an der HSG gab.

Gebhard Kirchgässner gehört seit Jahren zu den profiliertesten und erfolgreichsten Wirtschaftswissenschafter der Schweiz, was sich in mehr als 130 Aufsätzen in Fachzeitschriften (darunter auch in internationalen Top Journals) sowie zahlreichen weiteren Publikationen zeigt. Dabei schreibt er nicht nur für seine Forscherkolleginnen, sondern auch für Studierende, Politiker und die Allgemeinheit.

Die neue politische Ökonomie, die angewandte Ökonometrie, vor allem aber die Finanzwissenschaft mit all ihren Facetten gehören zu seinen Hauptforschungsgebieten. Gebhard Kirchgässner ist einer der Väter der empirischen Forschung zu Föderalismus und Fiskalpolitik. Die Schweiz mit ihren dezentralen Entscheidungsstrukturen und der Vielfalt politischer Systeme diente ihm dabei als Labor. Viele seiner Doktorand(inn)en, die ihn bei diesen Arbeiten begleiteten, sind heute selber erfolgreich in Forschung und Wirtschaftspolitischer Beratung im In- und Ausland tätig. So ist Gebhard sozusagen der akademische Vater von Frau Merkels Schuldenbremse(r).

A propos Schweiz: „Wie viel Schweiz muss in einem Produkt drin stecken, damit Schweiz draufstehen darf?“ fragte sich das Parlament kürzlich im Rahmen der Swissness Vorlage. Obwohl erst vor wenigen Jahren eingebürgert, steckt bei Gebhard Kirchgässner sehr viel Schweiz drin; seine lokale Verankerung ist beispielhaft. In seiner Wohngemeinde engagiert er sich in der Geschäftsprüfungkommission, er nahm unzählige politische Beratungsmandate für die Eidgenossenschaft wahr und präsidierte bis 2007 die eidgenössische Kommission für Konjunkturfragen.

Eine Würdigung von Gebhard Kirchgässner wäre unvollständig ohne einige Worte zu seiner Persönlichkeit. Zwei – nur auf den ersten Blick altmodische – Eigenschaften kommen mir dabei in den Sinn: Treue und Ehrlichkeit. Was Gebhard Kirchgässner sagt, meint er auch. Das ist natürlich ausgesprochen angenehm. Allerdings: Was er meint, sagt er auch. Das ist dann nicht immer so gemütlich, weil Gebhard auch unangenehme Wahrheiten ausspricht, wenn es der Sache dient.

Wer von Gebhard einen Rat erhält, tut gut daran, ihn zu befolgen. Oder aber sich genau und ehrlich zu überlegen, weshalb man seinen Rat nicht befolgen möchte. Gebhards Prinzipientreue und Aufrichtigkeit sind in unserer Zeit geradezu hochmodern.

Im Verlaufe seiner Forschertätigkeit erhielt Gebhard Kirchgässner zahlreiche Preise und Ehrungen. Die wichtigste Auszeichnung: Das Ehrendoktorat der Universität Freiburg im Uechtland im Jahre 2011. Hoch verdient, wie wir finden. Einen Ehrenplatz wird Gebhard in der School ohnehin erhalten. Allerdings hoffen wir, dass er uns als Sparringpartner und Lehrer noch lange erhalten bleibt. Als Freund sowieso.

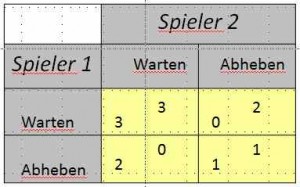

Diese erhält der abziehende Spieler, der wartende geht leer aus. Wer dem Gegenspieler nicht traut, wird also bessser auch zur Bank rennen. Im Durchschnitt erhalten dann beide je einen Franken (obwohl immer der schnellere gewinnt). Sowohl „Warten/Warten“ als auch „Abziehen/Abziehen“ sind Gleichgewichte, d.h. Spielausgänge, bei denen keiner der Beteiligten seine Entscheidungen bereut.

Diese erhält der abziehende Spieler, der wartende geht leer aus. Wer dem Gegenspieler nicht traut, wird also bessser auch zur Bank rennen. Im Durchschnitt erhalten dann beide je einen Franken (obwohl immer der schnellere gewinnt). Sowohl „Warten/Warten“ als auch „Abziehen/Abziehen“ sind Gleichgewichte, d.h. Spielausgänge, bei denen keiner der Beteiligten seine Entscheidungen bereut.{kind=link}