Aleksander Berentsen

Die Lage in den europäischen Finanzmärkten hat sich jüngst merklich entspannt. Seit Beginn des Jahres haben die europäischen Finanzinstitute ihren Börsenwert um rund einen Viertel gesteigert. Zudem sind die Zinsen auf Anleihen vieler europäischer Problemländer deutlich gesunken.

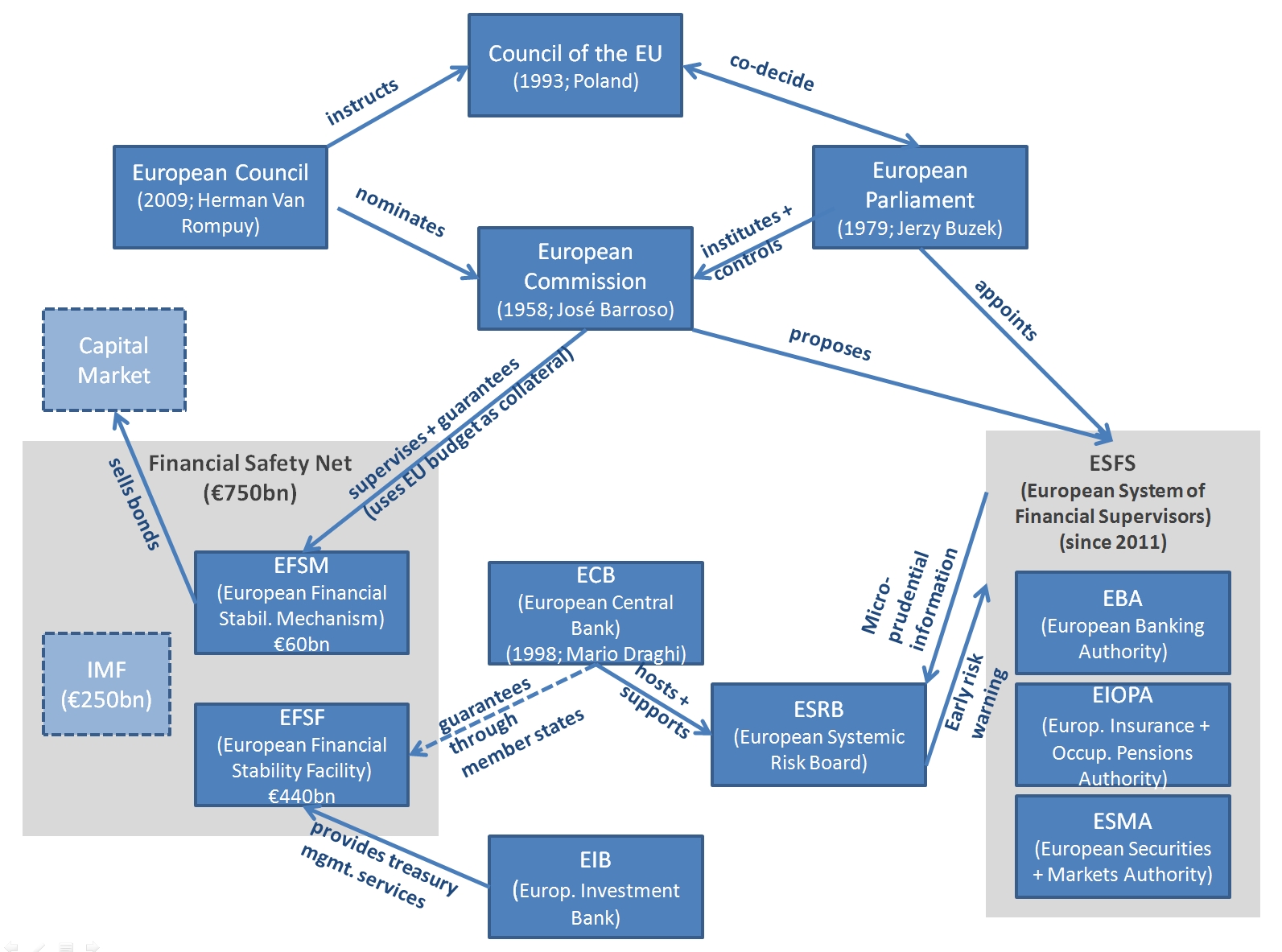

Dieser Börsenfrühling ist der Europäischen Zentralbank (EZB) zu verdanken. Seit Dezember 2011 stellt die EZB den europäischen Banken unbegrenzt Liquidität zu einem Discountpreis von 1 Prozent zur Verfügung. Das Programm nennt sich „Long-Term Refinancing Operation“ (LTRO). Damit bezeichnet die EZB Gelder, die sich die europäischen Geschäftsbanken für drei Jahre ausleihen können. Bis vor kurzem waren solche Operationen nicht möglich, da die EZB nur kurzfristige Kredite bis maximal 3 Monate vergeben hatte.

Mit dem LTRO-Programm schlägt die EZB zwei Fliegen mit einer Klappe. Sie stabilisiert das europäische Bankensystem und die Geldschwemme reduziert den Druck in den Anleihemärkten der europäischen Problemkinder.

Indem die EZB den Banken unbeschränkt Geld zum Discountpreis zur Verfügung stellt, stellt sie sicher, dass das Bankensystem in den nächsten Jahren hoch profitabel sein wird. Mit den Gewinnen können die Banken ihr Eigenkapital stärken und so den neuen verschärften Eigenkapitalanforderungen genügen.

Der von der EZB vorgeschlagene Banken-Business-Plan ist denkbar einfach. Er wurde von Mark Dittli, Chefredaktor der „Finanz und Wirtschaft“ im „Never Mind the Markets“-Blog am 10.02.2012 durch folgendes Beispiel treffend beschrieben: „Sie sind der Direktor einer italienischen Grossbank. Sie erhalten von Ihrer Zentralbank Geld für drei Jahre zu einem Zinssatz von 1 Prozent. Gleichzeitig rentieren dreijährige Anleihen ihres Heimatstaates mehr als 6 Prozent. Man braucht kein Genie zu sein, um in dieser Zinsdifferenz eine Einladung zu einem nahezu risikofreien Geschäft zu sehen. Ich borge mir eine Milliarde von der EZB zu 1 Prozent, kaufe damit italienische Staatsanleihen zu 6 Prozent und streiche fünfzig Millionen Euro Gewinn ein.“

Die Einfachheit dieses Banken-Business-Plans bezeichne ich als “Banking for Dummies.“ Diese Einfachheit ist zwingend notwendig, da die leidvollen Erfahrungen der letzten Jahre gezeigt haben, dass nicht wenige Banker sonst überfordert sind. So richtig interessant wird es aber erst in ein bis zwei Jahren. Dann dürfte die Bonus-Diskussion wieder entfachen. Aufgrund der hohen Profitabilität der Banken werden die Boni dann wieder üppig ausfallen – wie zu den besten Zeiten vor der Finanzkrise. Die Rechtfertigung wird darauf hinauslaufen, dass der Wettbewerb um die besten Talente die Banker zwinge, Millionen in eigene Tasche zu stecken und nicht ins Eigenkapital.

Wie anfänglich erwähnt hat die EZB mit ihrem Programm auch die Preise von europäischen Staatsanleihen im Visier. Dazu muss man wissen, dass die EZB nach eigenem Statut keine Staatsanleihen aufkaufen darf. Sie hat es aber in der Vergangenheit natürlich trotzdem gemacht, wenn auch mit angezogener Handbremse. Die Idee des LTRO ist, dass die Europäischen Banken dies für die EZB erledigen. Das heisst, das frische Geld soll über die Banken in Staatsanleihen fliessen. Vorzugsweise natürlich in diejenigen der Problemkinder Italien, Portugal und Spanien – was auch tatsächlich bereits stattgefunden hat.

Für viele Beobachter ist klar, dass die EZB angesichts des drohenden Kollapses des europäischen Finanzsystems etwas unternehmen musste. Das LTRO-Programm hat kurzfristig auch erstaunlich gut funktioniert. Trotz des grossen Erfolgs bleibt aber ein mulmiges Gefühl. Die Grundfrage bleibt, wie verhindert werden kann, dass der Finanzsektor alle paar Jahre durch den Staat mit ungewöhnlichen geldpolitischen Massnahmen oder mittels versteckter Subventionen gerettet werden muss.

Ich möchte hierzu eine kurze Idee skizzieren. Sparen ist ein fundamentales menschliches Bedürfnis, ähnlich wichtig wie Rechtssicherheit oder Zugang zu sauberem Wasser. Solche elementaren Bedürfnisse werden oft sehr erfolgreich an den Staat delegiert. Es bietet sich an, dass auch einige elementare Funktionen des Finanzsektors von öffentlicher Hand zur Verfügung gestellt werden werden. Ich denke hier an einfachste Spar-, Zahlungs- und eventuell sogar simple Kreditprodukte. Eine solche Grundversorgung wäre für die meisten Leute ausreichend. Braucht eine Person oder eine Firma höher entwickelte Produkte, kann sie sich an den Privatsektor wenden.

Der Vorteil eines derartigen Konstrukts liegt auf der Hand: Elementaren Finanzbedürfnisse können auch dann weiter bedient werden, wenn die nächste Finanzkrise ins Haus steht. Zudem könnten man auch getrost marode Banken Konkurs gehen lassen, da deren Untergang nun nicht mehr die ganze Wirtschaft zum Stillstand brächte. Nach dem eklatanten Staatsversagen der griechischen Politik scheint es angebracht, diese einfache Finanzprodukte durch eine von der Politik unabhängigen Institution wie der Zentralbank anzubieten. Falls Ihre erste Reaktion auf diesen Vorschlag ist: Oh Schreck Staatsbank (!), darf ich Sie sogleich beruhigen. Das heutige Finanzsystem ist ohnehin nicht weit entfernt vom real existierenden Sozialismus: In guten Zeiten füllt sich eine kleine Elite die Taschen, in schlechten Zeiten wird der Steuerzahler zur Kasse gebeten.

[Der Artikel erschien am 27.3.2012 in der BaZ; wir drucken ihn hier mit Genehmigung des Autors.]

Kunden der deutschen Bäckerei-Kette

Kunden der deutschen Bäckerei-Kette