Nachtrag vom 9. Feb. 2012: Aufgrund des (zu) provokativen Titels und besorgten Leseranfragen, habe ich die Aussagen hier präzisiert.

Urs Birchler

Letzte Woche musste ich bei der ZKB in der Schlange anstehen (wegen Umbauarbeiten). Ein Blick auf meine Mit-Ansteher genügte, mich erneut zu überzeugen: Es braucht eine Bank, der Herr und Frau Zürcher blind vertrauen können, ohne übervorteilt oder in Spekulationen hineingezogen zu werden.

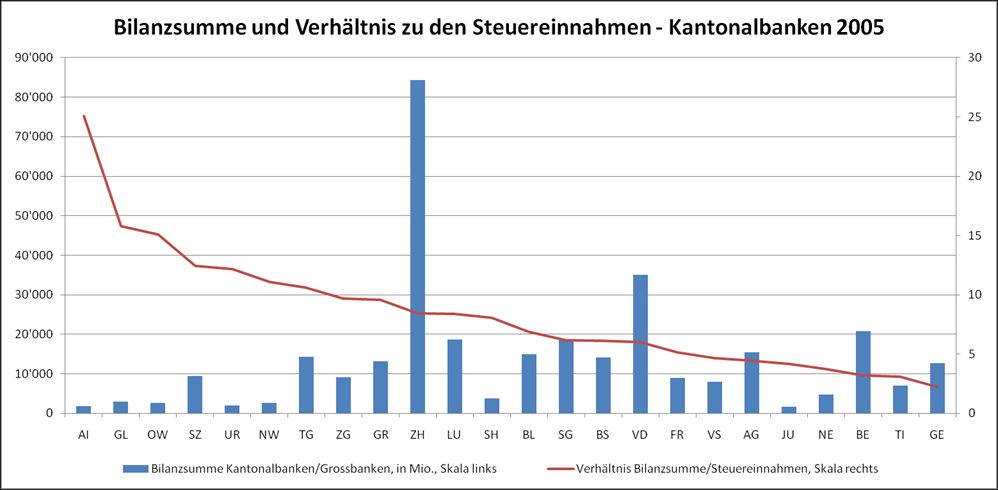

Dann lese ich die Presseberichte zur Anwerbung von US-(und ex UBS-)Kunden durch unser Staatsinstitut. Und da wird mir als Zürcher Steuerzahler, Kantonsangestellter, und Eigenheimbesitzer gschmuch. Über die Staatsgarantie hänge ich letztlich in dieser Steuergeschichte nicht nur voll mit drin. Mehr noch: Wenn die Staatsgarantie zum Tragen kommt, wenn also die Steuern erhöht werden müssen, ziehen Gutverdienende weg, die Steuern müssen noch mehr steigen. Häuser im Kanton Zürich verlieren an Wert. Die Pfänder der ZKB-Hypotheken genügen nicht mehr, der ZKB geht es noch schlechter — potentiell eine Todesspirale für die ZKB und letztlich für den Kanton. (Der Kanton Appenzell AR hat dieses Schicksal 1995 knapp vermieden, indem seine bankrotte Kantonalbank von der UBS übernommen wurde. Der Kanton Bern musste nach 1993 zur Sanierung seine KB die Steuern erhöhen, kam aber mit dem blauen Auge davon, weil er es nicht mit den USA zu tun hatte.)

Können wir Zürcher noch ruhig schlafen? Unsere Bank schweigt. Die kantonale Aufsichtskommission über die wirtschaftlichen Unternehmen, gemäss Bilanz seit vergangenem September in Sachen ZKB tätig, hat ebenfalls Stillschweigen vereinbart.

Am lautesten aber schweigt der Bankrat der ZKB. Von den 13 Mitgliedern sind immerhin drei als Präsidium vollamtlich tätig. Bitte sagen Sie uns: Wie gross sind die Risiken? Was wäre der „worst case“? Wie will die Bank im Konflikt mit den USA vorgehen?

Als Stimmbürger und Steuerzahler möchte ich auch gerne wissen: Warum haben Sie der Übernahme hoch-problematischer Kunden zugestimmt? Und warum schliessen die Verhaltensregeln der ZKB die aktive, nicht aber die passiv-wissentliche Mithilfe zur Steuerhinterziehung ausdrücklich aus? Warum muss die ZKB gemäss ihrem Leitbild überhaupt „international erfolgreich“ sein? Im gesetzlichen Leistungsauftrag (Paragraph 2 des Kantonalbankgesetzes) ist von Internationalem jedenfalls nicht die Rede. Meine Vermutung: Die Autoren dieses Gesetzes (und der Zürcher Souverän, der es guthiess) hatten wohl dieselben Leute vor Augen, mit denen ich diese Woche in der Schlange stand.

{kind=link}