Monika Bütler (erschienen in NZZaS 26.04.2020)

Für einmal waren einige Epidemiologen schneller als fast alle Wirtschaftsbeobachter. Während erstere Anfangs Februar ihre Aktien verkauften, prognostizierten letztere noch einen überschaubaren Rückgang des Weltwirtschaftswachstums. Von Rezession oder gar Depression war nicht die Rede. Nur wenige Wochen später und mit vollständigen oder partiellen Lockdowns in vielen Ländern wissen wir: Die Kosten der COVID19 Krise werden gigantisch sein (z.B. Studie Atkeson, Studie BIS). Gleichzeitig keimt bei Vielen die Hoffnung auf, dass eine Lockerung der staatlichen Einschränkungen einen grossen Teil Einbruchs wieder wettmachen könnte.

Doch was wissen wir überhaupt über die Kosten des Virus? (Spoiler: schuld sind nicht nur staatliche Massnahmen.) Was sind die Grundkonflikte, die sich der Wirtschaftspolitik in dieser Krise stellen? (Es ist kompliziert.) Und was soll die Wirtschaftspolitik tun, um die langfristigen Schäden möglichst gering zu halten und der Gesellschaft nach einer – so hoffen wir möglichst schnellen – Eindämmung des Virus einen gelungenen Neustart zu ermöglichen? (In den Worten Mario Draghis: whatever it takes)

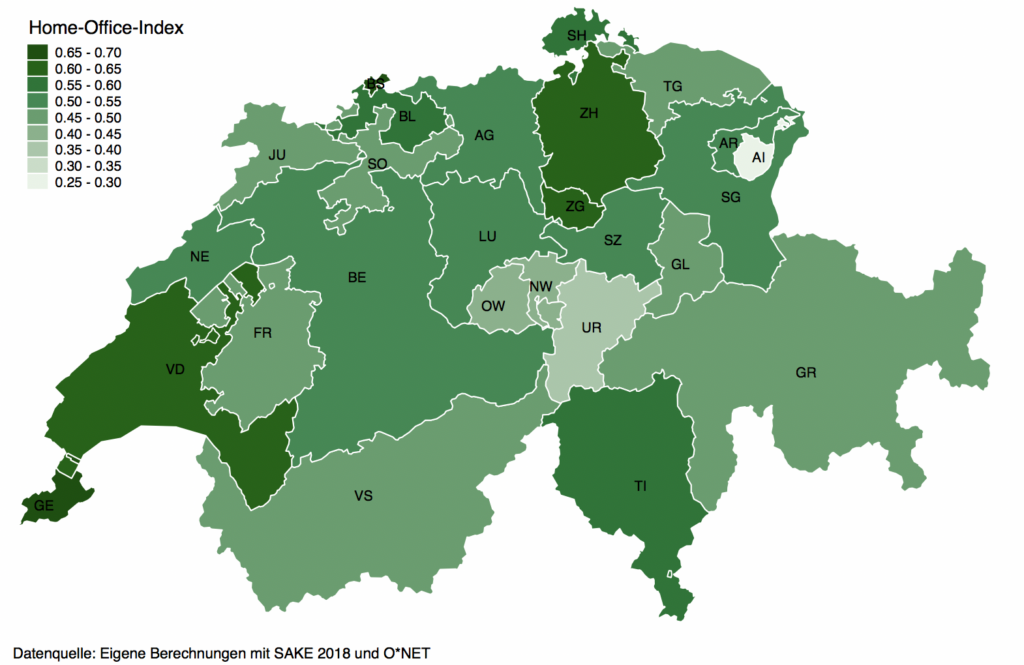

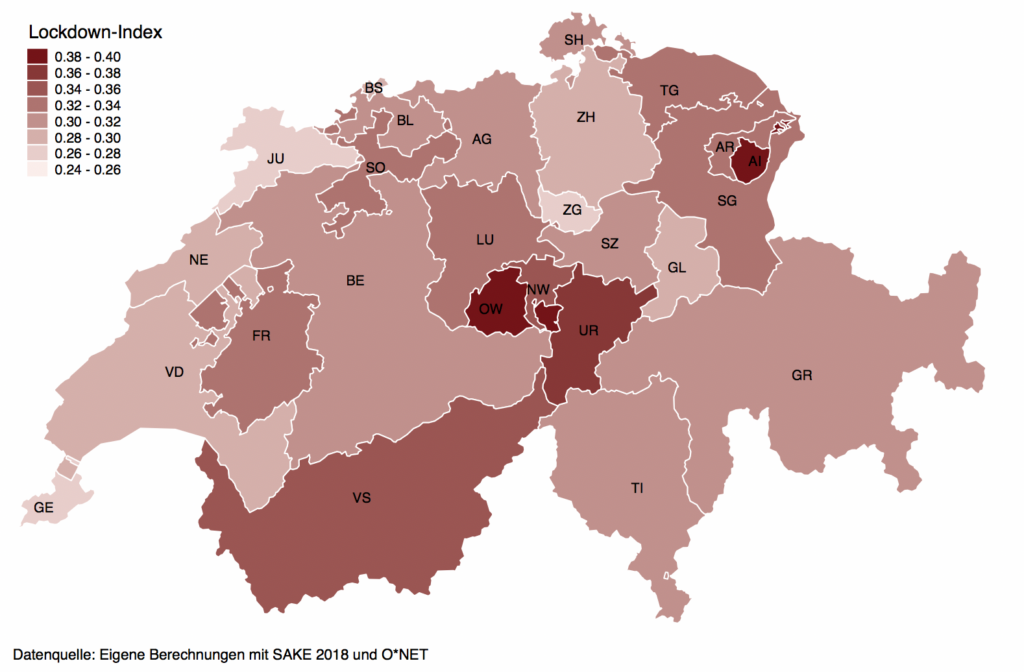

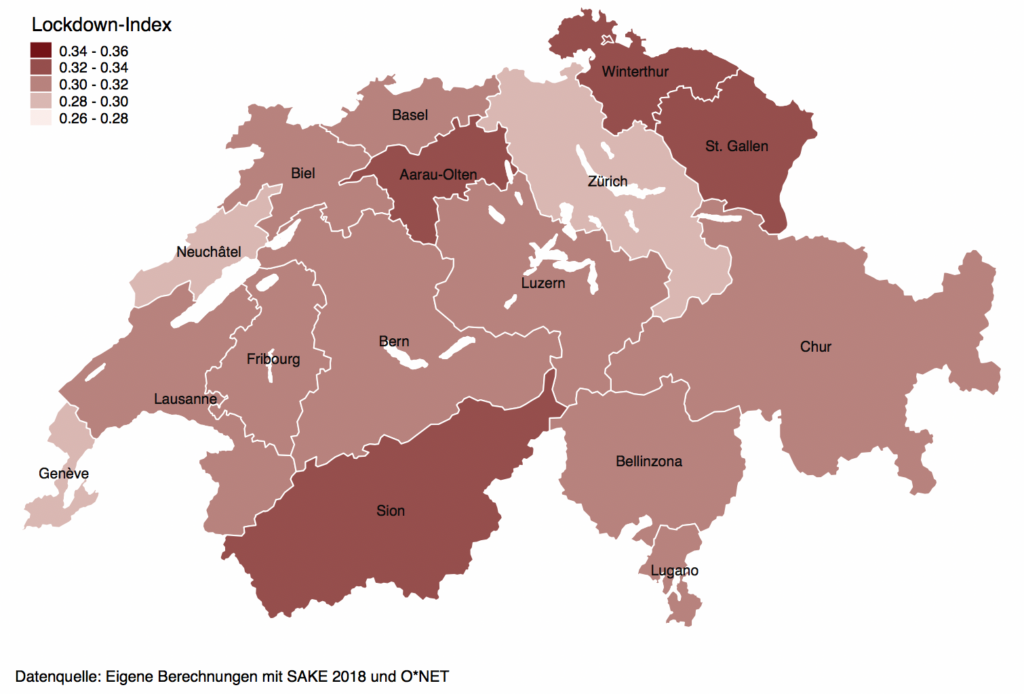

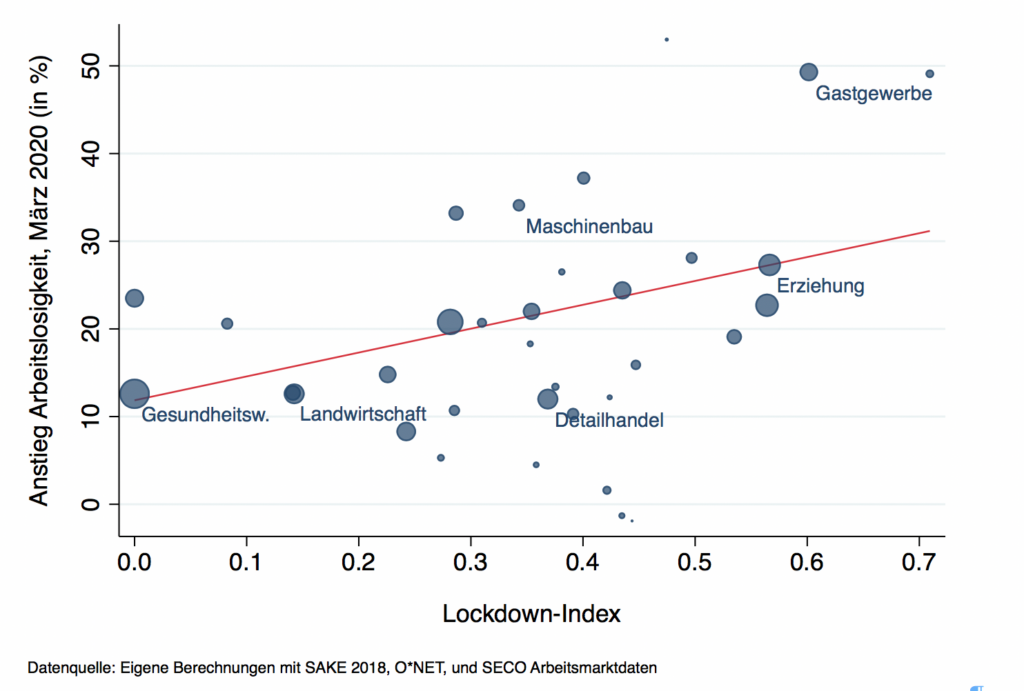

Zum ersten: Erste Schätzungen und Daten zeigen klar: Die wirtschaftlichen Kosten der Pandemie sind nicht allein die Folge der staatlichen Restriktionen. Die Pandemie selbst hat direkte Kosten in Form von Arbeitsausfällen wegen Krankheit oder Quarantäne, Schutzmassnahmen, der Betreuung erkrankter Menschen und der mit der Krankheit verbunden organisatorischen Massnahmen (Studie Kahn). Die KOF schätzt deren Beitrag auf rund 10-15% des Wirtschaftseinbruchs. Staatliche Einschränkungen und individuelle Verhaltensänderungen machen weitere rund 30-40% des Einbruchs in der Schweiz aus. Meist wird unterschätzt, dass die Menschen in einer Pandemie aus Vorsicht oder Angst vor Ansteckungen ihr Verhalten freiwillig anpassen (KOF Studie). So zeigen Restaurantbuchungen vor den Lockdowns in den USA, dass rund zwei Drittel des Rückgangs nicht auf die staatlich verordneten Schliessungen, sondern auf die Vorsicht der Kunden – von den Ereignissen in Europa gewarnt – zurückgehen (Studie Gupta). Selbstauferlegte Restriktionen führten selbst im liberalen Schweden zu massiven Einbrüchen in Konsum und Mobilität (Studie Dahlberg).

Der Rest, also rund die Hälfte, ist der internationalen Entwicklung geschuldet. Die Nachfrage nach Schweizer Gütern ist eingebrochen, Aufträge werden in die Zukunft verschoben, die Grenzen sind geschlossen und Lieferketten sind gerissen (Studie Baldwin, KOF Indikatoren, Global Trade Alert). Dies alles liegt teilweise auch an staatlichen Restriktionen im Ausland – nur können wir diese nicht beeinflussen.

Ernüchternde Folgerung: Selbst wenn die Schweiz sämtliche Restriktionen lockerte, hätten wir wohl noch immer eine deutlich geringere Wirtschaftsleistung. Profitieren wird das Land hingegen von allfälligen Normalisierungen im Ausland.

Zum zweiten: Gesundheit oder Wirtschaft? Unbestritten und empirisch belegt ist, dass Lockdown-Massnahmen (zu denen auch freiwillige Einschränkungen gehören) Menschenleben retten, je früher desto mehr. Gleichzeitig treiben diese Massnahmen aber auch die Arbeitslosigkeit oder Kurzarbeit in die Höhe. Ob langfristig gesehen zwischen Gesundheit und Wirtschaft ein Zielkonflikt besteht, ist sehr viel schwieriger zu beurteilen. Nicht nur weil das Aufwiegen Menschenleben gegen Wirtschaftsleistung heikel ist, oder weil bei Covid19 mit der Überlastung des Gesundheitswesens eine weitere Komplikation dazu kommt. Sondern weil wir viel zu wenig wissen sowohl über die weitere Entwicklung der Krankheit (Spätfolgen, Immunitäten, medizinischer Fortschritt), als auch über die Mechanismen eines Aufschwungs. Wenn das Virus besiegt ist, wird die Welt anders aussehen. Wie wissen wir noch nicht.

Möglicherweise ist der Zielkonflikt zwischen Gesundheit und Wirtschaft gar keiner. Bei der Spanischen Grippe von 1918/19 hatten jene Städte, die früh Massnahmen trafen (Lockdowns, social Distancing) nicht nur weniger Menschenopfer zu beklagen, sondern hatten später auch einen stärkeren Aufschwung. Die Wirtschaft erkrankte an der Grippe, nicht am Lockdown (Studie Correia). Ein oft genannter Einwand gegen staatliche Restriktionen ist, dass nicht nur das Virus, sondern auch eine Rezession zu Todesfällen führt. Empirisch gilt dies in den Industrieländern allerdings nicht. Tiefe Rezessionen führen zu psychischen Problemen, aber nicht zu mehr Todesfällen, wie eine Studie des Nobelpreisträgers Angus Deaton zeigt (Studie Deaton, Studie van den Berg oder Studie Ruhm).

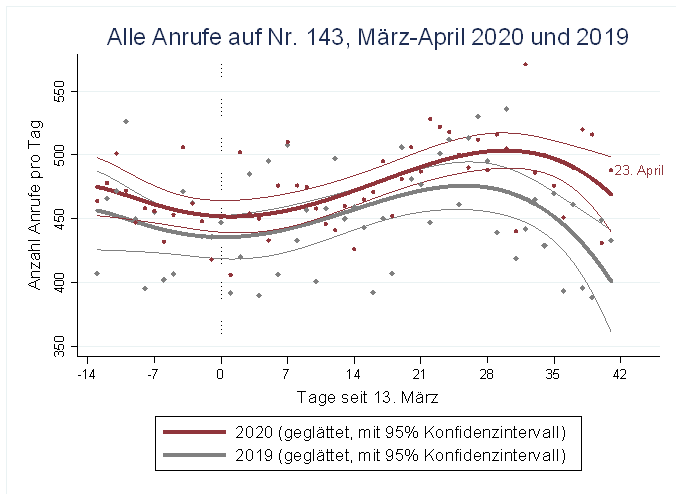

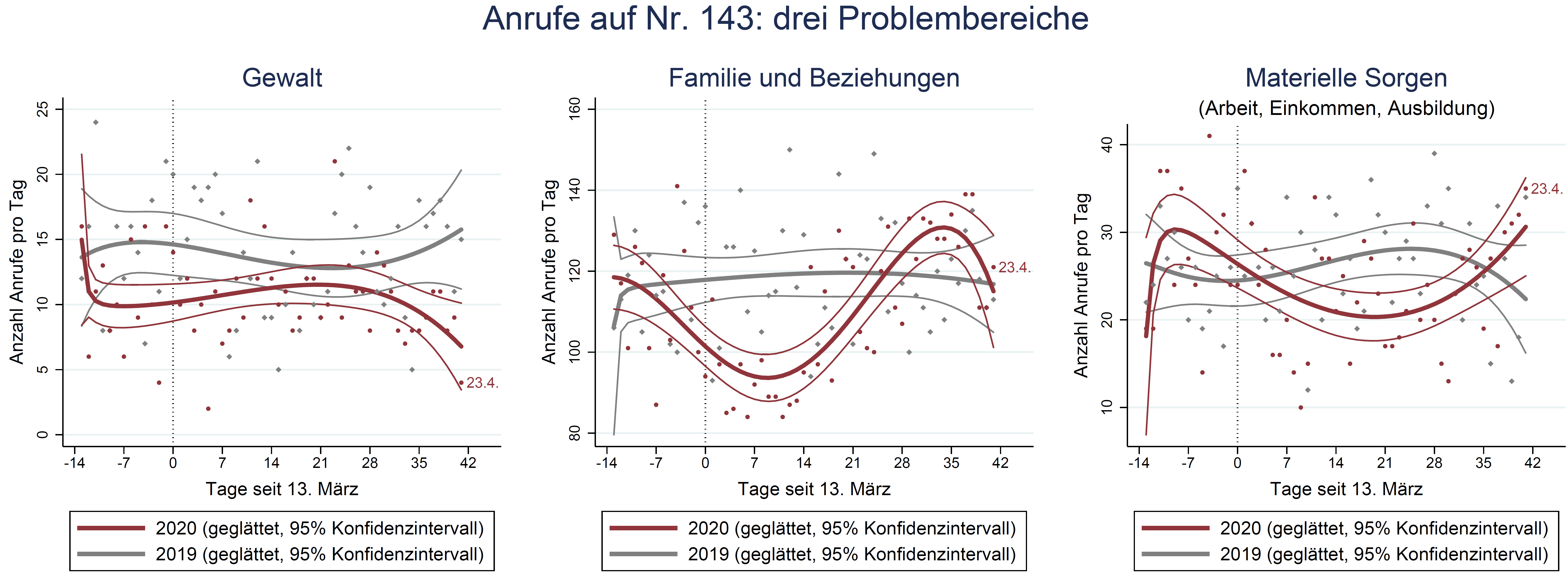

“Angst essen Wirtschaft auf” – so könnte man in Abwandlung des Filmtitels von Rainer Werner Fassbinder den Zusammenhang zwischen Virus und Wirtschaft zusammenfassen. Die Menschen haben Angst vor Ansteckungen. Dies zeigen Auswertungen der Anrufe bei “Die Dargebotene Hand” (Studie Brülhart und Lalive). Und diese Angst lähmt die Wirtschaft. Es ist eine alte und sehr gut dokumentierte Lehre aus der ökonomischen Analyse: Das Vertrauen der Menschen erklärt einen wesentlichen Anteil ihrer Investitions- und Konsumentscheidungen. Die Wirtschaftspolitik muss deshalb die schwierige Balance finden zwischen Öffnung und Beruhigung.

Sei es wegen Lehren aus früheren Krisen, ersten Erkenntnissen von COVID19 in China und Italien, oder Unsicherheiten über den weiteren Verlauf der Seuche, die Krise führte zu einem ungewohnten Konsens unter der Ökonom(inn)en amerikanischer Spitzenuniversitäten: Tiefe wirtschaftliche Einbrüche müssten in Kauf genommen werden, um die Verbreitung des Virus einzudämmen und eine zweite, wirtschaftlicher vermutlich viel verheerende Welle zu verhindern (IGM Forum).

Was uns zum dritten führt: “Was tun?” Kaum jemand bestreitet die Notwendigkeit einer grosszügigen Abfederung der Krise in den nächsten Monaten. Wenn gesunde Unternehmen illiquid sind, zerbrechen für den Neustart wertvolle Strukturen im Konkurs. Insbesondere die Möglichkeit der Kurzarbeit, um die uns viele Länder beneiden, sichert den Angestellten einen grossen Teil des Einkommens und erlaubt es den Betrieben, ihr Personal zu behalten.

Im Gegensatz zu normalen Rezessionen sind in der COVID19 Krise die Firmen sehr unterschiedlich exponiert. Zudem machen bei KMUs, die wegen des Lockdowns ihren Betrieb einstellen mussten oder nur im reduzierten Masse arbeiten, die Kapitalkosten rund 40% der Wertschöpfung aus. Eine teilweise Kompensation dieser Kosten durch den Staat versichert nicht nur die unverschuldeten Einkommenseinbrüche, sondern führt auch zu einer breiteren Verteilung der Lasten.

Die Crux der Politik ist, dass sie es eigentlich nur falsch machen kann, sei es im Lockdown, sei es in der Wirtschaftsrettung. Reagiert sie zurückhaltend und spät, sind die Schäden an Menschen und Wirtschaft gross. Reagiert sie kühn und rechtzeitig (oder allenfalls zu früh), wird der Vorwurf laut, sie hätte überreagiert und so den Schaden verursacht. Auch die Politik ist vom Missverhältnis zwischen Wissen und Risiken schlicht überfordert. Denn, wie die Epidemiologen schon im Februar richtig erkannten: Der Boss ist das Virus.