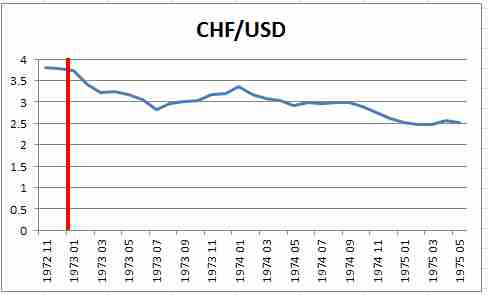

Am 23. Januar 1973, einem trübkalten Dienstag, um 08.30 Uhr fand in der Schweiz ein Staatsstreich statt – mehr oder weniger unfreiwillig, von der Öffentlichkeit kaum beachtet, und nur als provisorisch gedacht. Putschistin contre coeur war die Schweizerische Nationalbank. Nach kurzer Rücksprache mit dem Bundesrat teilte sie den Banken mit, dass sie “heute darauf verzichtet, ihre Interventionen am Dollarmarkt aufzunehmen. Sie wird sich vom Markte fernhalten, bis eine Beruhigung eingetreten ist.”

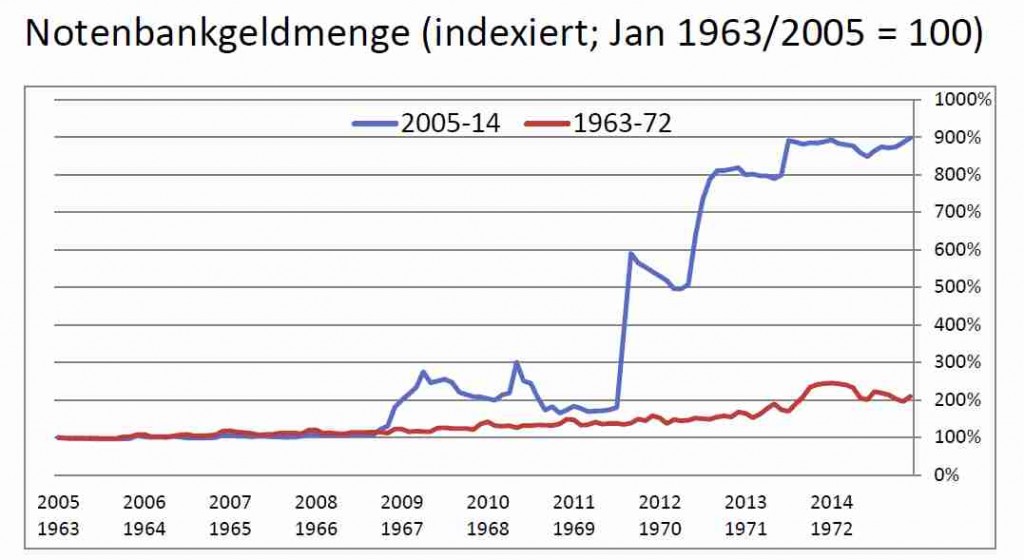

Die Nationalbank zog damit die Notbremse: Die Notenbankgeldmenge hatte allein am Vortag um fast vier Prozent zugenommen; dies bei einer Inflationsrate von bereits über sieben Prozent pro Jahr. Sie wollte deshalb den Kurs des amerikanischen Dollars vorläufig nicht weiter durch Dollarkäufe stützen, zumal Präsident Nixon schon 1971 den Dollar vom Gold abgekoppelt hatte.

Indem die SNB die Fessel der vom Bundesrat festgelegten Goldparität (und – indirekt – Dollarparität) sprengte, mutierte sie – salopp gesprochen – von einem passiven Währungskiosk zu einer mündigen Notenbank. Sie übernahm erstmals in ihrer Geschichte die Kontrolle über die von ihr geschaffene Geldmenge.

Die anderen Europäischen Notenbanken folgten der Pionierin kurz darauf und lösten ihre eigenen Währungen vom Dollar. Dies bedeutete, wie im Artikel von Thomas Fuster in der gestrigen NZZ nachzulesen ist, das Ende der Währungsordnung von Bretton-Woods (an der die Schweiz offiziell nicht einmal beteiligt war).

Aus dem “vorläufig” wurde ein “dauernd”: So begann im Januar 1973 das Zeitalter der flexiblen Wechselkurse – der Verantwortung der Nationalbank für Inflation oder Deflation. Die Währungen der wichtigen Länder wurden zu FIAT-Money, zu Geld, das allein in der Hand der einzelnen Notenbank liegt.

Der Ausstieg aus der Dollar-Parität bedeutete auch das Ende der Finanzierung von Staatsdefiziten (konkret: der Kosten des Vietnamkriegs und der amerikanischen Sozialpolitik) durch die Notenbanken der Partnerländer. Den meisten Notenbanken gelang es in der Folge, ihre Politik am Ziel der Preisstabilität auszurichten und von den Finanzbedürfnissen des Staates zu lösen.

Doch knapp vierzig Jahre später stand das FIAT-Geld auf dem Prüfstand. In der Finanzkrise von 2007-08 und der darauffolgenden Eurokrise von 2011 mussten die FIAT-Währungen beweisen, dass sie die Wirtschaft vor einem Absturz in die Deflation bewahren können – anders als das “barbarische Relikt” des Goldes in den 1930er Jahren. Dies gelang eindrücklich, doch wie die Katze durch den offenen Türspalt, schlich sich eine alte Bekannte ein: Die Finanzierung von Staatsdefiziten durch die Notenbanken.

Im Juli 2012 versprach der Präsident der Europäischen Zentralbank (EZB), Mario Draghi, alles zu tun, was es brauchen würde, um den Euro zu retten. Dazu musste er den Anstieg der Risikoprämien auf italienische und griechische Staatsanleihen auf unbezahlbare Höhen wieder rückgängig machen. Er übersetzte “FIAT money“ von “Es werde Geld” in “Es werde beliebig viel Geld”. Draghi löste damit die Ankerleine des Euro, genauso wie der amerikanische Präsident Nixon 1971 den goldenen Anker des Bretton-Woods-Systems versenkt hatte.

Mit seinem “all in” hat Präsident Draghi seine riskante Wette fürs erste gewonnen: Der Euro überlebte vorerst ohne Austritte. Doch ob die EZB und die anderen Notenbanken aus dem Gravitationsfeld der Staatsschulden wieder auf einen konsequenten Kurs der Preisstabilität zurückfinden werden, scheint 50 Jahre nach 1973 – mit viel grösseren Staatsschulden und mit viel grösseren Geldmengen als damals – noch offen. Die damals errungene Autonomie muss erneut verdient werden.

Auch dieser Beitrag beruht auf dem “Das Einmaleins des Geldes” (hep-Verlag, Sommer 2023)