Marius Brülhart

Am 25. September werden wir darüber abstimmen, ob die Verrechnungssteuer auf Obligationenzinsen abgeschafft werden soll.

Die Debatte dazu ist ein kleiner Leckerbissen für Steuer-Geeks. Dreh- und Angelpunkt dieser Diskussion ist eine unserer Lieblingsvariablen, die Elastizität des Steuersubstrats gegenüber dem Steuersatz. Oder, einfacher gesagt: die Steuerempfindlichkeit der betroffenen Wirtschaftstätigkeit.

Die Befürworter der Vorlage gehen von einer sehr hohen Steuerempfindlichkeit aus. Sie stellen in Aussicht, dass eine Abschaffung dieser Steuer den Fremdkapitalmarkt dermassen stark ankurbeln würde, dass die darauf erzielten Steuereinnahmen und Zinsersparnisse die verlorenen Verrechnungssteuereinnahmen mehr als wettmachen würden.

Könnte hier der Traum jedes Finanzministers in Erfüllung gehen: Man senkt die Steuern und stimuliert damit die Wirtschaft so stark, dass letztlich auch die Staatskasse profitiert?

Die Befürworter stützen ihre Argumentation auf zwei Dokumente.

Eines davon ist die vom Bund in Auftrag gegebene fast 100-seitige BAK–Studie aus dem Jahr 2019. Darin wird eine leicht andere Reformvariante analysiert, aber die Abschaffung der Verrechnungssteuer auf Fremdkapital bildet auch dort das Herzstück. Das Hauptszenario der Studie attestiert der Reform eine so starke Impulswirkung auf das Schweizer Fremdkapitalgeschäft, dass die Steuereinnahmen nach 10 Jahren höher ausfallen würden als in einem Vergleichsszenario ohne die Reform.

Die Studie ist informativ und lesenswert, aber bei genauem Hinschauen erkennt man, dass ihr Kern auf einer intransparenten und offenbar dünnen Faktengrundlage basiert. Die Studienautoren verfügen nämlich über keinerlei quantitative Anhaltspunkte zu den erwarteten Impulswirkungen der Steuerreform. Stattdessen postulieren sie als Hauptszenario einen kumulierten Wachstumsimpuls von 1 BIP-Prozent binnen 10 Jahren; eine Zahl, die sie als «Einschätzung» bezeichnen, basierend auf «Expertengesprächen», «eigenen Überlegungen» und einer «qualitativen Einordnung» (S. 38/39). An diesem Wert von 1 BIP-Prozent hängen alle darauf folgenden Simulationsrechnungen des Hauptszenarios. Die Studienautoren zeigen offen auf, dass sich die Reform bei einer halb so grossen angenommenen Impulswirkung im Gegensatz zum Hauptszenario für die Staatskasse nicht einmal mittelfristig lohnen würde. So kann sich der Leser eigentlich das Resultat auswählen, das ihm gefällt.

Sind wir wirklich so ahnungslos bezüglich der Steuerempfindlichkeit des Schweizer Fremdkapitalmarkts?

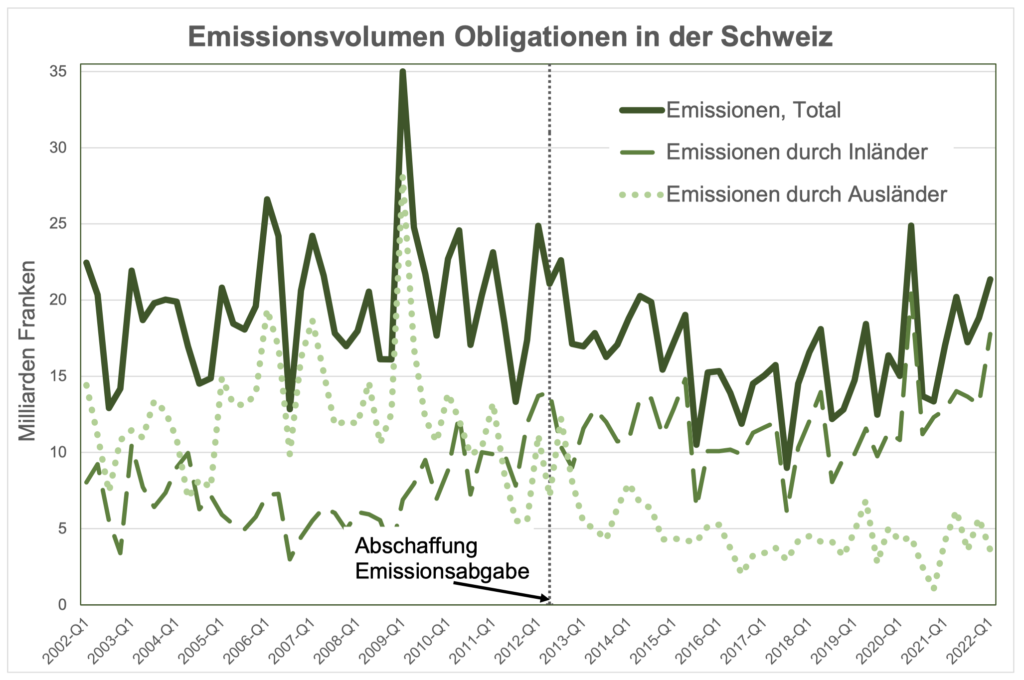

Hinweise liefern könnte eine ähnlich gelagerte Reform aus dem Jahr 2012. Damals wurde die Emissionsabgabe auf Obligationen im Rahmen der Too-Big-To-Fail-Reform abgeschafft. Die Bundesverwaltung prognostizierte Mindereinnahmen von 220 Millionen Franken – somit eine betragsmässig ähnlich starke Steuersenkung wie die aktuelle Vorlage. Und auch damals stellte der Bundesrat in Aussicht, dass die Massnahme den Schweizer Kapitalmarkt «zweifellos beleben» und somit «zusätzliche Gewinn- und Einkommenssteuereinnahmen» generieren würde (S. 4740 der Botschaft).

Die Grafik zeigt anhand von SNB-Daten auf, wie sich das Emissionsvolumen von Obligationen auf dem Schweizer Finanzplatz vor und nach dieser Steuererleichterung entwickelt hat. Von der in Aussicht gestellten Belebung ist in den Datenreihen nichts zu erkennen. Das nominelle Emissionsvolumen lag in den fünf Jahren nach der Steuerabschaffung gar 18% unter dem Emissionsvolumen der fünf vorhergehenden Jahre.

Eine solche Vorher-Nachher-Betrachtung ist allerdings nicht wissenschaftlich, denn es fehlt uns eine sinnvolle Vergleichsgruppe. Vielleicht wären die Emissionsvolumen nach 2012 ohne die Steuerabschaffung ja noch stärker eingebrochen. Aber die Hypothese, dass einschlägige Steuersenkungen massiv Emissionstätigkeiten in die Schweiz locken, ist damit nicht eben bestärkt.

Nebst der Aussicht auf mehr Wertschöpfung auf dem Schweizer Finanzplatz betonen die Befürworter auch die Aussicht auf bessere Zinskonditionen für Schweizer Emittenten. Gegenwärtig durch die Verrechnungssteuer abgeschreckte Investoren aus fernen Ländern würden in den Markt eintreten und die Margen drücken, lautet das Argument. Dieser Kapitalzufluss würde der öffentlichen Hand jährlich «bis zu 200 Millionen Franken» an Zinskosten ersparen. Grundlage dafür ist das zweite regelmässig zitierte Dokument, ein Bericht der Eidgenössischen Steuerverwaltung. Der Bericht nennt tatsächlich solche Zahlen. Gemäss eben diesem Bericht ist allerdings «keine zuverlässige Schätzung möglich», denn «bezüglich der Angebots- und Nachfrageelastizitäten haben die ESTV beziehungsweise die EFV keine Kenntnis». Es handelt sich also um Was-Wäre-Wenn-Dreisatzrechnungen ohne ersichtlichen empirischen Hintergrund. Solche Szenarienanalysen sind legitim und interessant, doch die grundlegenden Annahmen sind auch hier arbiträr.

Können wir angesichts der dürftigen Faktenlage noch an die Verheissung glauben, dass eine Annahme der Reform unseren Finanzplatz dermassen stimulieren würde, dass letztlich auch der Fiskus profitieren würde?

Wie die Angelsachsen so schön sagen: «absence of evidence is not evidence of absence». Vielleicht ist die Verrechnungssteuer ja tatsächlich ein ganz besonderer Hemmschuh in einem strategisch besonders wichtigen Geschäftssegment. Vielleicht sind die Elastizitäten wirklich gross. Bisher habe ich dafür noch keine stichhaltigen Belege gesehen.

Die betroffene Branche sollte uns daher deutlich erklären, vorrechnen und nachweisen, wieso gerade die Verrechnungssteuer auf Obligationen so schädlich ist, wie genau und in welchem Umfang deren Abschaffung das Geschäft beleben würde, und welche Auswirkungen dies auf andere Wirtschaftszweige hätte.

So könnte man Steuer-Geeks – und wohl auch viele andere Stimmbürgerinnen und Stimmbürger – am besten überzeugen.