Marius Brülhart

Endlich ist es soweit: Meine Studie mit Raphaël Parchet zum Zusammenhang zwischen Erbschaftssteuern und Mobilität – im Batz schon vor bald vier Jahren angekündigt – hat nun auch das wissenschaftliche Gütesiegel einer internationalen Publikation verpasst bekommen. Fürs SECO-Magazin „Die Volkswirtschaft“ haben wir dazu einen erläuternden Bericht geschrieben.

Etwas vereinfachend können unsere Resultate auf drei Beobachtungen reduziert werden:

- Wohlhabende Rentner bewegen sich infolge von interkantonalen Unterschieden bei der Erbschaftssteuerbelastung kaum. Unser geschätzter Wert der Erbschaftssteuerelastizität für Rentnerhaushalte im obersten Einkommensdezil beträgt -0.09 – also nahe bei null.

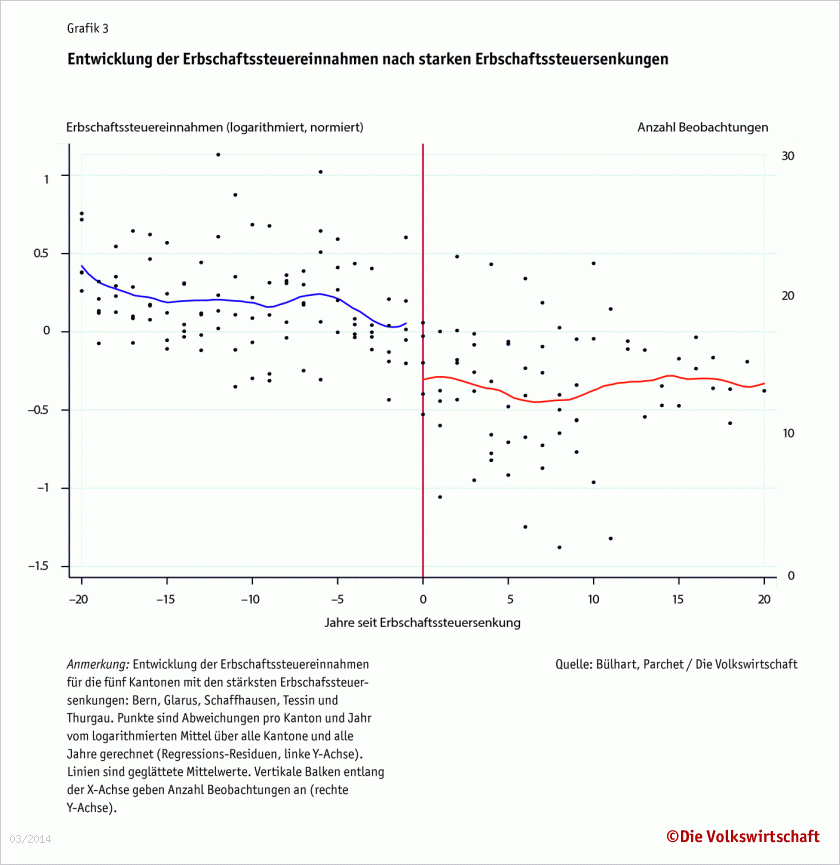

- Diese Trägheit des Steuersubstrats zieht nach sich, dass kantonale Erbschaftssteuersenkungen auch langfristig mit Steuereinbussen verbunden sind. Unten stehende Grafik macht das deutlich.

- Die kantonalen Erbschaftssteuersenkungen der vergangenen drei Jahrzehnte wurden überwiegend mit dem Argument des Wettbewerbs um mobile Steuerzahler gerechtfertigt. Angesichts unserer ersten beiden Feststellungen handelte es sich allerdings um einen „imaginären Steuerwettbewerb“.

Zwei kleine Seitenhiebe kann ich mir vor diesem Hintergrund nicht verwehren. Erstens schreibt der Bundesrat in seiner Botschaft zur hängigen Erbschaftssteuerinitiative punkto Wanderungsreaktionen auf Erbschaftssteueränderungen (S. 142): „Empirische Untersuchungen bezüglich der Bedeutung dieses Problems liegen nicht vor.“ Dies dürfte nunmehr nicht mehr behauptet werden.

Und zweitens kann die Befürchtung, eine nationale Erbschaftssteuer würde zu „einem Einbruch des Steuersubstrats von Bund und Kantonen“ führen, getrost in der Kategorie Schauermärchen klassiert werden.

Andererseits ist die Erbschaftssteuer halt doch eine Steuer und zieht somit gewisse – wenn auch vergleichsweise geringe – ökonomische Verzerrungswirkungen nach sich. Die Einführung einer nationalen Erbschaftssteuer sollte somit explizit an die entsprechende Erleichterung einer anderen, schädlicheren Steuer gekoppelt sein. Gerade dies tut die hängige Initiative jedoch nicht, und da liegt ihre Achillesferse.

Vielen Dank für den interessanten Blog. Betreffend Seitenhieb Nr. 2 könnte man es auch umgekehrt sehen: die Steuererhöhung via Erbschaftssteuer stopft Lücken anderer Steuersenkungen (z.B. Unternehmenssteuerreform II ?)